Update2026.07.07 화

[버핏연구소=김호겸 기자] 하나증권이 9일 카카오(035720)에 대해 본업 성장과 AI 서비스의 가능성이 올해 하반기부터 내년 상반기 주가의 핵심이 될 것으로 전망한다며 투자의견은 매수, 목표주가는 6만원을 유지했다. 카카오의 전일종가는 3만8450원이다.

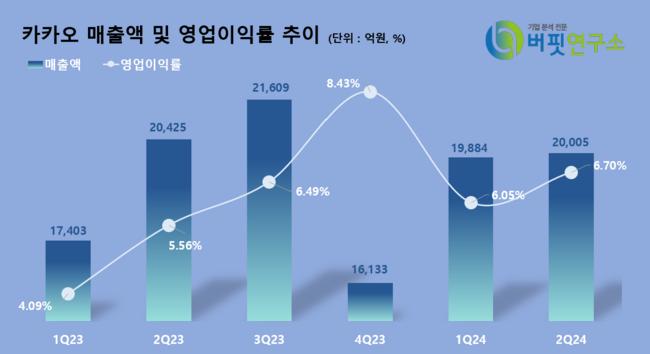

이준호 하나증권 연구원은 카카오의 연결 기준 2분기 실적을 2조49억원(YoY +4.2%), 영업어익 1340억원(YoY +18.5%)으로 컨센서스에 부합하는 실적을 기록했다고 밝혔다.

2분기 플랫폼 부문 매출액은 9548억원(YoY +12.6%, QoQ -0.2%)으로 비우호적인 경기 상황에도 톡비즈 광고의 견조한 성장이 나타난 것으로 설명했다. 톡비즈 매출액은 5139억원(YoY +7.0%, QoQ -1.6%), 광고 부문에서 비즈보드(YoY +5%)의 성장은 소폭 둔화되었으나 타겟팅에 특화된 비즈니스 메시지(YoY +16%)는 여전히 높은 성장률을 보이고 있다고 분석했다. 또 톡채널 활성 광고주 수와 전체 친구 수가 +11% 증가한 점에서 이미지·동영상이 발송 가능한 프리미엄 상품 채택률이 높아져 P가 증가한 영향으로 보았다. 영업비용은 1조 8709억원(YoY +3.4%, QoQ +0.2%)을 기록했고, 일본 내 경쟁 심화로 픽코마의 마케팅비가 증가했으나 브레인 영업양수도에 따른 인프라수수료의 일시적인 감소로 안정적인 수준을 유지했다고 전했다.

이 연구원은 카카오가 올해 매출액 8조2684억원(YoY +9.4%), 영업이익 5715억원(YoY +24.0%)을 기록할 것으로 전망했다. 기존 추정치 대비 하향 조정의 가장 큰 요인은 우선 에스엠 하반기 전망치 조정과 카카오게임즈 신작 출시 지연을 꼽았다. 또 톡비즈의 연간 매출액 2조1595억원(YoY +7.0%)으로 추정했다.

카카오는 하반기 톡비즈에 새로운 광고, 커머스 서비스를 제공할 예정이고, 광고 부문에서 카카오톡의 업데이트 프로필과 오픈채팅 내 전면형 DA 상품을 출시할 계획이다. 이 연구원은 "카카오가 톡비즈 활성화를 위한 시도들이 가시화되고 있어 내년에도 톡비즈의 견조한 성장을 기대한다며 전면형 DA 추가로 인한 지면 증가 효과는 유의미할 것으로 판단해 추정치 상향 가능성이 있다"고 예측했다.

카카오가 이번 실적발표에서 하반기 대화형 B2C AI 서비스를 카카오톡과 분리된 별도의 앱으로 출시한다. 업계는 외부 AI 모델과 자체 모델을 함께 활용하는 형태를 예상하고 있다. 이 연구원은 해당 AI 서비스에 대해 "하반기 출시를 목표로 한다면, 구체적인 발표가 이뤄지는 시점은 머지 않았다고 판단, 앱에 대한 구체화와 초기 트래픽 확보에 따라 리레이팅이 가능하다"고 전망했다.

카카오는 국내 시장 점유율 1위 메신저 카카오톡을 중심으로 카카오모빌리티와 카카오페이, 에스엠엔터테인먼트 등의 계열사를 통해 콘텐츠 사업 역량을 강화하고 있다.

카카오 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

카카오 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>