Update2026.06.22 월

[버핏연구소=이승윤 기자] SK증권은 26일 녹십자(006280)에 대해 올해 하반기 알리글로의 미국 진출이 본격화될 것이라며, 투자의견 ‘매수’와 목표주가 20만원을 신규 편입했다. 녹십자의 전일 종가는 16만8300원이다.

이선경 SK증권의 애널리스트는 “알리글로는 녹십자가 개발한 정맥 주사형 면역글로불린(IVIG) 10%제제로 지난해 12월 FDA 시판 승인 후 지난 7월 미국 내 첫 출시를 완료했다”며 “면역글로불린 제제는 오래된 역사만큼 미국 내 진출해 있는 경쟁제품이 10개 이상 존재하고 효능 및 안전성은 약간 다르지만 불순물 등 제조 공정상의 이슈로 제조 중단 및 시판 철회 사례가 있어 각 경쟁사 들은 공정개발에 따른 불순물 최소화에 힘을 쓰고 있다”고 전했다.

또 “알리글로는 불순물 중에서 혈전을 유발할 수 있는 인자인 Factor XIa를 공정개발을 통해 99%까지 제거하는데 성공했고 대량생산과 실온보관이 가능한 장점을 보유하고 있고 안정적인 생산, 유통이 가능하다”며 “미국 시장 침투에 중요한 대형 PBM인 Cigna 등 Formulary 등재를 완료하며 미국 시장 진출 후 안정적으로 매출이 성장할 것”이라고 기대했다.

그는 “대표 경쟁사인 ADMA Biologics는 2021년 4월 대량 생산 확장 허가 후 2021년 매출액이 전년 대비 104% 상승했다($38M 증가)”며 “2022년 12월 실온 보관 승인 이후 지난해 매출액은 전년대비 73% 상승($106M 증가)을 고려해 첫해 매출은 502억원일 것”으로 전망했다.

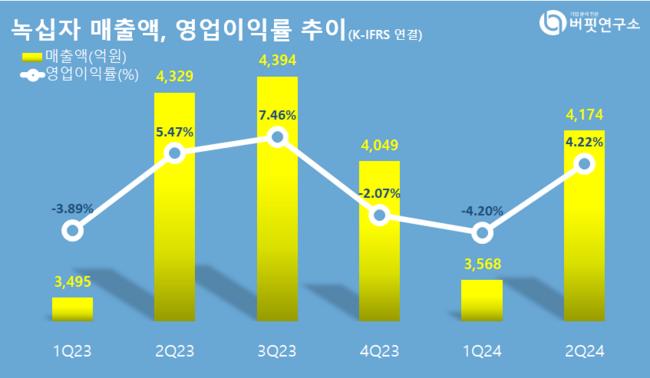

한편 “녹십자의 올해 연결기준 매출액은 1조7423억원(YoY +7.1%), 영업이익은 571억원(YoY +65.8%, OPM 3.3%)”이라며 “지난해 부진했던 헌터라제 수출은 올해 2분기 이집트에 이어 3분기 러시아도 정상화될 것”으로 전망했다.

끝으로 “2022년부터 지난해까지 부진했던 백신 사업부 매출도 국가 독감백신 계약금의 증가(YoY +54%) 등으로 매출이 정상화될 수 있을 것”이라며 “6월 1일부터 적용된 퇴장방지의약품의 약가상승(알부민 5.1%~65.4%, IVIG 39.8%~95%)과 판가가 높은 해외 수출 증가 등으로 GPM과 OPM은 각각 10.5%p, 14.9%p 개선될 수 있을 것”으로 예상했다.

녹십자는 혈액제제와 백신제제를 필두로 전문의약품, OTC제제 등을 제조, 판매한다.

녹십자. 매출액 및 영업이익률. [자료=버핏리포트]

녹십자. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>