Update2026.07.07 화

[버핏연구소=김호겸 기자] 한국투자증권이 29일 크래프톤(259960)에 대해 국내 게임사들이 체질 변화의 시기에 PUBG의 높은 이익 체력과 국내 게임사들 중 전세계적으로 어필할 수 있는 트렌디한 게임 제작 능력이 돋보인다며 투자의견은 매수, 목표주가는 40만원을 유지했다. 크래프톤의 전일 종가는 33만2000원이다.

정호윤 한국투자증권 연구원은 인조이와 다크앤다커 모바일 등이 2025년 초까지 출시 예정이며, 세컨파티 퍼블리싱을 전략적으로 강화하고 있어 이후에도 신작 출시는 이어질 것이라고 예상했다. 다만 현재 PUBG를 통해서 기대 가능한 연간 영업이익 규모가 9000억원~1조원 수준으로 매우 높으나 신작들이 장르 특성상 매출 기대치가 높지 않기 때문에 신작 출시를 통한 이익 증가 폭은 제한적일 것이라고 설명했다.

크래프톤이 최근 독일 쾰른메세에서 개최된 게임스컴에서 공개한 인조이에 대한 유저들의 반응이 긍정적이다. 과거 인기 시리즈물이었던 심즈와 유사한 라이프 시뮬레이션 장르의 게임인 인조이는 유저들이 캐릭터 커스터마이징부터 가치관 등 성향을 설정할 수 있다. 특히 정 연구원은 심즈 시리즈가 인생 시뮬레이션 장르의 대표작이며 유사 장르인 동물의 숲이 과거 국내 및 전세계적으로 풍적 인기를 끌었던 만큼 해당 장르의 팬덤은 상당한 수준으로 파악된다고 전했다.

정 연구원은 현재 크래프톤의 밸류에이션이 14~15배 수준으로 부담이 적고 PUBG가 여전히 유저 및 ARPPU가 모두 성장하고 있어 신작의 기여가 적어도 실적 증가는 지속될 것이라고 예측했다. 장기적으로는 세컨파티 퍼블리싱을 통한 다작, 그리고 양질의 PC·콘솔 게임 출시로 밸류에이션이 리레이팅 되어 주가가 상승할 것으로 예상했다.

크래프톤은 게임의 개발 및 퍼블리싱을 주 사업으로 하고 있고 특히 본사 산하 총 12개의 개발 스튜디오를 갖춰 <배틀그라운드>, <뉴스테이트 모바일>, <서브노티카> 등 22개의 게임을 서비스하고 있다.

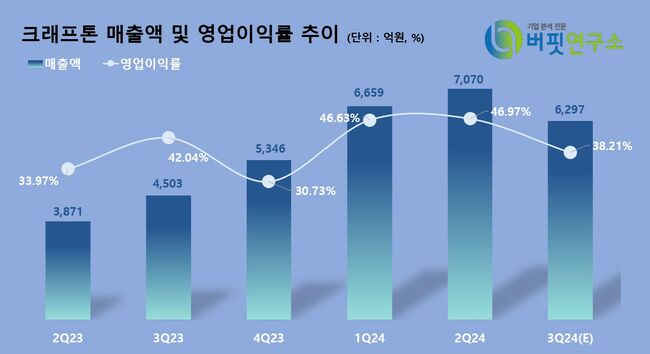

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>