Update2026.07.06 월

[버핏연구소=김장준 기자] 한화투자증권이 5일 금호석유(011780)에 대해 화학 업종 전반의 부진 속에서도 합성고무 시장의 견조한 실적으로 인해 해당 기업의 주가가 상대적으로 양호한 흐름을 보이고, 이러한 추세는 지속될 것으로 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 17만원을 유지했다. 금호석유의 전일 종가는 14만1200원이다.

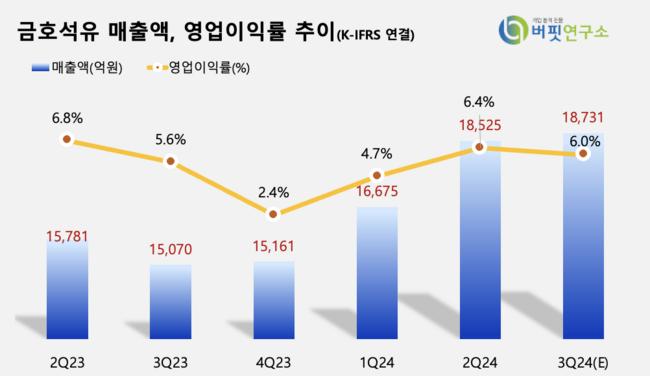

윤용식 연구원은 “금호석유의 2분기 매출액은 1조8525억원(YoY +17.4%), 영업이익은 1192억원(YoY +10.7%)을 기록했다”며 “부타디엔 가격 하락에도 불구하고 합성고무(SBR) 가격은 상대적으로 안정적이며 타이어 업황 호조와 제한적인 증설로 인해 수급 균형이 유지되고 있어, 향후 원료 가격 안정화와 함께 스프레드 개선이 예상된다”고 내다봤다.

윤 연구원은 “오는 3분기 금호석유 영업이익은 예상보다 견조한 합성고무 업황 영향으로 1096억원(YoY +29.3%)을 달성해 컨센서스 1122억원에 부합할 전망이다”며 “부타디엔(BR)/합성고무(SBR) 강세와 더불어 엔비 라텍스(NB-LATEX) 판매량/판가 상승 역시 합성고무 실적에 긍정적으로 작용할 전망이다”고 말했다.

그는 “8월 엔비 라텍스(NB-LATEX) 수출량은 2Q24 평균 대비 +24% 높으며, 전방 수요 회복으로 인해 가격 상승에도 불구하고 3개월 연속 성장세를 유지중이다”며 “수출 가격 또한 2년래 가장 높은 수준인 880$/톤까지 상승해 증설효과가 극대화될 것으로 기대한다”고 전했다.

금호석유는 합성수지, 합성고무, 정밀화학, 에너지, 건자재 및 기타 플라스틱을 제조한다.

금호석유 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

금호석유 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>