Update2024.09.21 토

NH투자증권이 20일 팬오션(028670)에 대해 발틱운임지수(BDI)는 전년대비 높은 수준이나 중국 경기 부진, 충분한 철광석 항구 재고로 인해 추가 상승 동력이 부재하다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 6000원에서 5300원으로 하향 조정했다. 팬오션의 전일 종가는 3530원이다.

정연승 NH투자증권 연구원은 “팬오션의 3분기 매출액은 1조2233억원(YoY +10%), 영업이익은 1261억원(YoY +58.7%)을 기록해 시장 컨센서스를 4% 정도 하회할 전망이다”라고 말했다.

정연승 연구원은 “운임 상승 영향으로 벌크, 탱커, 컨테이너 모두 양호한 실적 예상하나, 환율 하락으로 실적 추정치가 소폭 조정됐다”며 “오는 4분기는 컨테이너, 탱커 운임 하락 영향이 불가피하다”고 전했다.

정 연구원은 “주가는 주가순자산비율(PBR) 0.38배로 저점이지만, 이익모멘텀 둔화로 인해 밸류에이션 반등이 쉽지 않고, 비교 기업 대비 배당 성향도 낮아 현재 양호한 벌크선 운임을 투자자가 누리기에는 한계가 있다”고 밝혔다.

이어 “사업 다각화를 위한 액화천연가스(LNG)선 인도(9척 예정)가 3분기부터 시작돼 이익 체력이 높아지고 이익의 핵심은 벌크선이라고 판단한다”고 평가했다.

팬오션은 벌크화물 운송 서비스를 필두로 비벌크화물 운송 서비스까지 다양한 형태의 해상운송사업과 곡물사업 및 선박 관리업 등을 하고 있다.

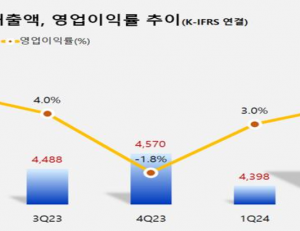

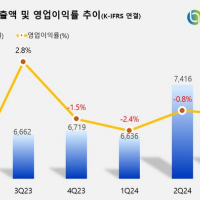

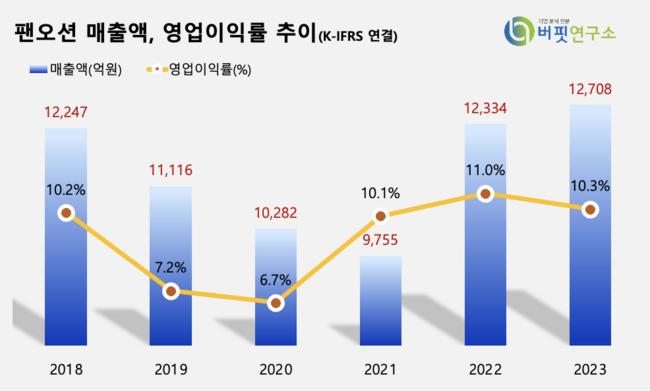

팬오션 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

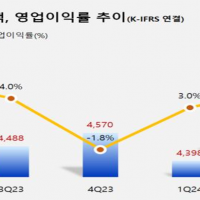

팬오션 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>