Update2026.07.07 화

[버핏연구소=이승윤 기자] 신한투자증권은 23일 디지털대성(068930)에 대해 기숙학원 대표주자이자 의대 증원 수혜주라며, 투자의견 ‘매수’와 목표주가 9600원을 신규 제시했다. 디지털대성의 전일 종가는 6890원이다.

주지은 신한투자증권 애널리스트는 “브랜드력 높은 의대관의 인기가 지속될 것이고 지난달 호법강남대성기숙학원 인수를 완료했다”며 “2025학년도부터 의대 증원을 시작했고 정부 예산안 고려 시 2030년까지 증원이 지속될 것”으로 판단했다.

그는 “초등 부문은 본격적인 인구 감소로 매출 상승이 어려운 시기”라며 “지난해 낮은 기저로 올해 초중등 매출은 전년대비 1.8% 성장한 437억원”이라고 전했다.

또 “고등 부문은 온라인, 오프라인, 이감(수능 모의고사 교재) 매출로 구분, 온라인(대성마이맥)은 19패스로 저가 정책을 활용해 꾸준히 성장하고 있고 7월 프리미엄 모의고사 출시로 교재 매출이 증가할 것”으로 예상했다.

이어 “오프라인(강대기숙, 부산대성)은 안정적인 회원 수 확보 지속으로 올해 상반기 수용인원을 40% 확장한 의대관 실적이 올해 3분기부터 연결에 반영됐다”며 “실질적으로 9~10월 매출만 반영돼 온기로 연결 실적 반영하는 다음해부터 오프라인 매출이 크게 성장할 것”으로 전망했다.

나아가 “이감은 하반기가 계절적 성수기이며 올해부터 수학 과목이 추가돼 안정적으로 성장하고 있고 올해 고등 매출은 전년대비 6.5% 성장한 1777억원”으로 추정했다.

끝으로 “주당배당금을 500원으로 인상(전년대비 +300원)해 올해 배당수익률은 7.3%이고 비과세 배당 등 주주환원책 검토 중인 점도 긍정적이다. 의대 증원으로 고수익성의 고등 오프라인 매출 비중이 작년 15%에서 내년 28%까지 상승할 것”이라고 밝혔다.

디지털대성은 초중고 및 대입 수험생을 대상으로 온오프라인 교육 콘텐츠를 제공하는 종합교육 플랫폼 기업이다.

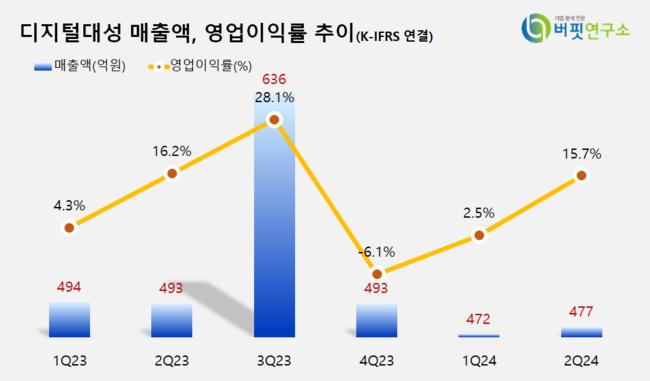

디지털대성. 매출액 및 영업이익률. [자료=버핏리포트]

디지털대성. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>