Update2026.07.07 화

[버핏연구소=서주호 기자] 삼성증권이 27일 LG디스플레이(034220)에 대해 중국 광저우 LCD 공장 매각 계약이 체결되며 2025년 1분기 중 2조원 규모의 현금 유입이 가시화 됐다며 투자의견 ‘매수’를 유지하고 목표주가 1만5000원으로 상향했다. LG디스플레이의 전일 종가는 1만1720원이다.

장정훈 삼성증권 연구원은 "중국 광저우 LCD 공장 매격 계열이 체결됐다"며 "총 매각 대금은 2조 256억원"이라고 언급했다. 지난 26일 장 마감 후, LG디스플레이는 공시를 통해 "중국 광저우 대형 LCD 패널 및 모듈 공장 지분을 중국 패널업체 CSTO에 양도하는 계약을 체결했다"고 밝혔다. 매각 대상은 구체적으로 LG디스플레이 본사가 소유한 LG디스플레이 CA(China) 지분 51%, GZ(Guangzhou) 지분 100%, LG디스플레이 GT(Guangzhou Trading)법인이 보유한 LG디스플레이 CA법인 지분 8.5%다.

장 연구원은 "앞으로 정부의 승인을 거쳐 2025년 1분기 중 최종 매각 절차가 마무리 될 것"이라고 예상하며 "매각을 통한 대금 유입으로 재무구조 개선이 가시화됐고, 주가에 긍정적 요인을 미칠 것"이라고 전망했다. 또 "매각 대금 2조256억원은 2023년 자기자본 대비 23%에 해당하는 큰 규모로, 개선의 모습은 뚜렷할 것"이라고 평가했다.

LG디스플레이는 TFT-LCD 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하며 디스플레이 단일 사업부문으로 구성돼 있다.

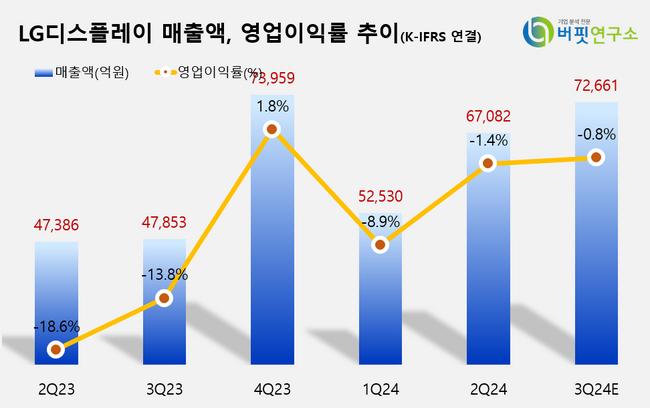

LG디스플레이 최근 분기별 매출액 및 영업이익률 추이. [자료=LG디스플레이 사업보고서]

LG디스플레이 최근 분기별 매출액 및 영업이익률 추이. [자료=LG디스플레이 사업보고서]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>