Update2026.07.07 화

[버핏연구소=김호겸 기자] KB증권이 27일 LG전자(066570)에 대해 향후 B2B 중심의 사업구조 변화, 플랫폼 기반의 신규 사업 확대, LG그룹의 LG전자 지분 확대 등 기업가지 제고에 따른 이익 증가가 실적에 긍정적이라며, 투자의견은 매수, 목표주가는 14만원을 제시했다. LG전자의 전일 종가는 10만7900원이다.

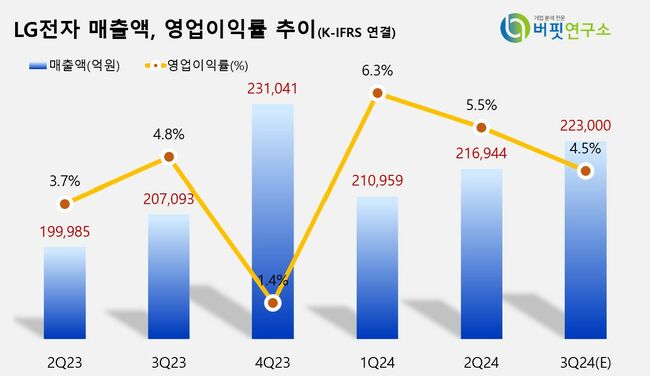

김동원 KB증권 연구원은 LG전자의 3분기 실적을 매출액 22조3000억원(QoQ +3%, YoY +8%), 영업이익 1조원(QoQ -16%, YoY +1%)으로 컨센서스에 부합할 것으로 예상했다. 이는 3분기 실적이 전년동기대비 각 사업부별로 봤을 때 H&A(YoY +8%), HE(YoY +7%), VS(YoY +12%), BS(YoY +6%) 부문의 매출 성장 영향으로 물류비 부담을 일부 상쇄하며 선방할 것으로 분석했다. 이에 따라 김 연구원은 올해 1~3분기 누적 영업이익을 3조5000억원으로 예상하며 지난해 연간영업이익인 3조5400억원과 유사할 것으로 전망했다.

LG전자는 지난 7월 유럽 스마트 홈 플랫폼 업체인 앳홈 (Athom)을 인수했다. 이에 감 연구원은 LG전자가 스마트 홈 알고리즘의 호환성 기술을 확보함에 따라 자사 가전 제품과 경쟁사 가전을 블루투스(Bluetooth), 와이파이(Wi-Fi), 지웨이브(Z-Wave) 등 다양한 연결 방식 지원으로 통합이 가능해 개방성을 높일 것으로 예상했다. 또 향후 LG전자는 스마트 홈 플랫폼을 통한 가전 시장의 지배력을 넓혀나갈 것으로 기대했다.

LG전자와 종속기업의 주요 사업부문으로 가정용 전자기기&에어솔루션, 가정용 오락기기, 이동 통신, 전장부품솔루션 등 6개로 구분된다. 특히 최근엔 OLED TV가 초슬림, 월페이퍼, 롤러블 TV 등 지속적인 혁신 제품 출시로 프리미엄 시장을 선도하고 있다.

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]rlaghrua823@buffettlab.co.kr

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>