Update2026.08.03 월

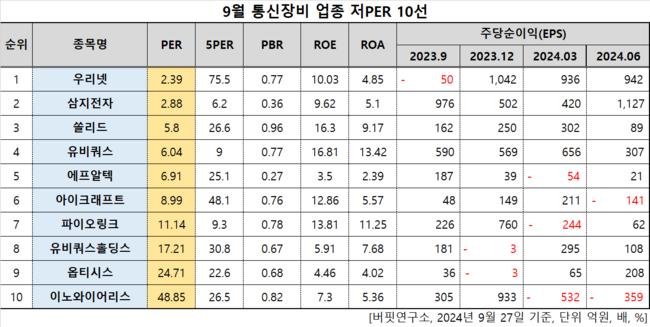

[버핏연구소=이승윤 기자] 우리넷(대표이사 김광수. 115440)이 9월 통신장비주 저PER 1위를 기록했다.

9월 통신장비주 저PER 10선. [자료=버핏연구소]

9월 통신장비주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 우리넷은 9월 통신장비주 PER 2.39배로 가장 낮았다. 이어 삼지전자(037460)(2.88), 쏠리드(050890)(5.8), 유비쿼스(264450)(6.04)가 뒤를 이었다.

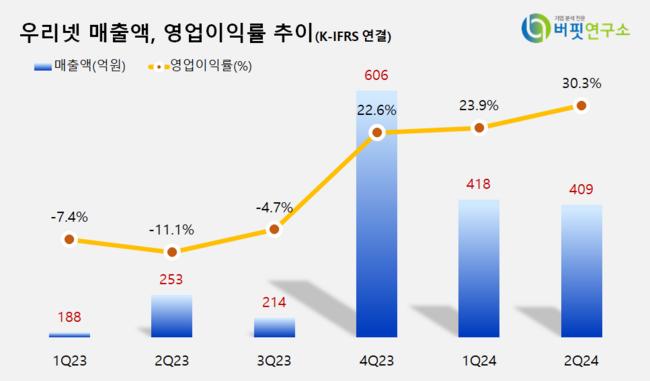

우리넷 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

우리넷 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

우리넷은 지난 2분기 매출액 409억원, 영업이익 124억원을 기록하며 전년 동기 대비 각각 61.66%, 542.86% 증가했다. 영업이익은 흑자전환했다.

지난달 22일 우리넷은 시간외 매매에서 종가보다 3.04% 오른 7790원에 마감했다. 과학기술정보통신부가 양자 과학기술 플래그십 프로젝트 사업의 예비타당성 조사 면제를 결정하며 3000억원 규모의 양자 과학기술 연구개발 사업이 시작을 알렸기 때문이다.

예비타당성 조사는 대규모 신규 사업에 대한 예산편성와 기금운용계획을 수립하기 위해 기획재정부장관 주관으로 실시하는 조사다. 과기정통부가 지난해 3월 우리넷, 우리로, 케이씨에스, 쏠리드에 대해 이를 신청했지만 아직 보편화되지 않은 신기술이라는 이유로 심사가 길어졌다.

27일 오후 1시 30분 기준 우리넷은 6850원에 거래되고 있다. 전일보다 0.87% 하락했다.

회사는 삼성전자 네트워크부문 출신 연구원들이 설립한 광통신장비 개발, 제조기업이다. 2000년 1월 설립됐고 2010년 1월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>