Update2026.07.07 화

[버핏연구소=이승윤 기자] 상상인증권은 30일 종근당(185750)에 대해 상품도입으로 올해 매출 감소가 억제되고 내년에는 영업이익이 증가할 것이라며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 종근당의 전일 종가는 11만4400원이다.

상상인증권의 하태기 애널리스트는 “올해 3분기 종근당의 연결 기준 매출액은 4115억원(YoY 2.0%), 영업이익은 317억원(YoY -43.1%)”이라며 “거대 품목 케이캡 판매계약 만료로 매출액이 전년 대비 감소하지만 신규 상품매출 가세로 전분기 대비 증가하고 있다”고 전했다.

그는 “올해 3분기 신규 코프로모션 상품 매출이 증가하고 있다”며 “케이캡(연간 1375억원) 공백을 지난 2월부터 셀트리온제약과 코프로모션하는 고덱스(간질환치료제, 연간 700억원대), 6월부터 대웅제약과 코프로모션하는 펙수클루(올해 400억원, 내년 1000억원대 추정)로 채우고 있다”고 설명했다.

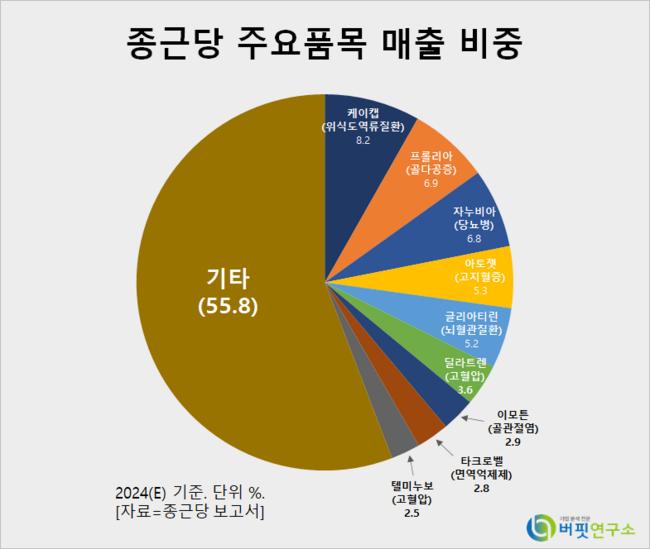

종근당 주요품목 매출 비중. [자료=더밸류뉴스]

종근당 주요품목 매출 비중. [자료=더밸류뉴스]

또 “기존 품목 중에서 자누비아(당뇨) 매출 감소폭이 크다”며 “약가가 작년 9월 30%(제네릭 출시로), 올해 3분기(이달) 추가로 10% 인하되며 매출이 감소하고 있다”고 밝혔다.

이어 “기존 주력 품목 매출이 증가하고 있다”며 “프롤리아(골다공증제), 아토젯(고지혈), 딜라트렌(고혈압), 큐시미아(비만) 등의 매출이 3분기에도 성장하고 있고 자체개발 위염치료제 지텍 출시가 약가협상 관련으로 지연되고 있는데 내년에 출시될 것”으로 전망했다.

끝으로 “올해 연결기준 매출액은 전년대비 4.8% 감소한 1조5896억원, 영업이익은 49.0% 감소한 1256억원으로 작년 4분기 기술수출 계약금 1061억원을 감안하면 선방하고 있다”며 “올해에는 케이캡 매출 제외의 영향을 극복하고 내년부터 매출과 영업이익이 증가세로 돌아설 것”으로 예상했다.

종근당은 펜잘, 젤콤, 속청, 시미도나, 볼그레 등을 생산하는 제약업체다.

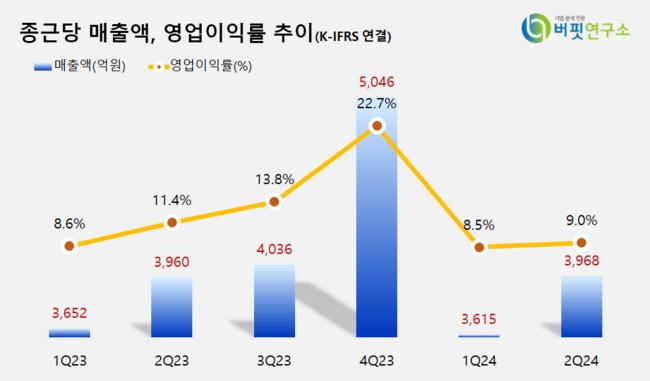

종근당. 매출액 및 영업이익률. [자료=버핏리포트]

종근당. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>