Update2026.06.22 월

[버핏연구소=이승윤 기자] 삼성증권이 30일 삼성SDI(006400)에 대해 올해 3분기 영업 마진 기준이 기존 예상치 대비 1.1%pt 하향했고 중대형 전기차(EV) 출하는 늘었으나 OEM 판매 부진이 부담이라며, 투자의견 ‘매수’와 목표주가 46만원을 유지했다. 삼성SDI의 전일 종가는 38만4000원이다.

삼성증권의 장정훈 애널리스트는 “3분기 실적은 매출 4조6000억원, 영업이익 1543억원으로 매출액 50%에 가까운 중대형 EV 부문의 수익성이 2%pt가량 줄어들며 시장 예상치(영업이익 1795억원) 대비 하회할 것”이라며 “출하량이 2분기 대비 두 자릿수 중반 비중으로 늘어났으나 판매 단가가 10%가량 빠지며 손익에 부담이 된 것”으로 판단했다.

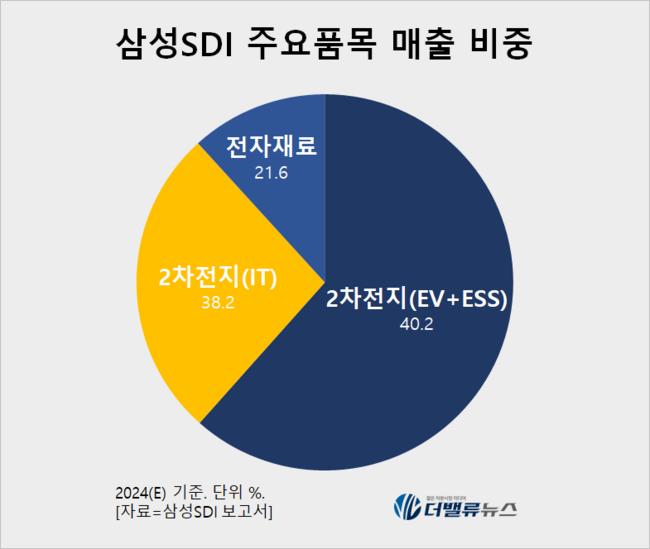

삼성SDI 주요품목 매출 비중. [자료=삼성SDI 사업보고서]

삼성SDI 주요품목 매출 비중. [자료=삼성SDI 사업보고서]

그는 “EV Volumes 8월 전기차 판매 가집계에 따르면 7~8월 회사의 배터리 장착량은 전년 동기에 비해 13%가 줄어들었다”며 “이 중 주요 고객인 BMW향(고객 비중 38%) 장착량은 전년 동기 대비 8%, VW향(고객 비중 17%)은 33% 감소했다”고 전했다.

또 “3분기 회사의 배터리 출하 대비 전방 OEM 고객 판매 부진은 2가지 해석이 가능하다”며 “2분기 회사의 중대형 EV 출하 부진(전분기 대비 -30%)이 OEM의 재고 조정에 따른 것”이라고 밝혔다.

그래서 “3분기 다시 배터리 구매를 늘렸거나 하반기 판매를 위해 물량을 가져갔으나 전방 수요가 따라오지 못해 다시 재고가 쌓이는 것 중 하나”라며 “다만 하반기 들어 스텔란티스의 북미 판매향 전기차 신차 효과로 물량이 늘어나며 유럽향 출하 부진을 상쇄하고 있다”고 추정했다.

끝으로 “이달 들어 지금까지 8.5% 반등하며 올해 P/B 1배 수준(주당 30만461원)의 강력한 지지선을 확인했다”며 “Peer 대비 상대적인 밸류에이션 매력과 함께 경쟁사 대비 양호한 수익성에다 4분기 북미 배터리 합작 공장의 조기 가동을 앞두고 있어 주가의 긍정적인 움직임이 있을 것”으로 기대했다.

삼성SDI는 리튬이온 2차 전지와 반도체 및 디스플레이 소재를 생산, 판매한다.

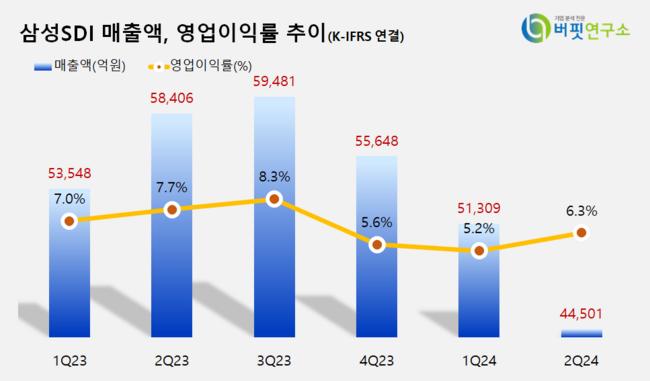

삼성SDI 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

삼성SDI 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>