Update2026.07.26 일

[버핏연구소=이승윤 기자] 에스텍(대표이사 강은순. 069510)이 10월 전자장비와기기주 저PER 1위를 기록했다.

10월 전자장비와기기주 저PER 10선. [자료=버핏연구소]

10월 전자장비와기기주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 에스텍은 10월 전자장비와기기주 PER 3.22배로 가장 낮았다. 이어 삼지전자(037460)(2.88), 이어 백금T&A(046310)(3.54), 현우산업(092300)(4.21), 슈프리마에이치큐(094840)(4.51)가 뒤를 이었다.

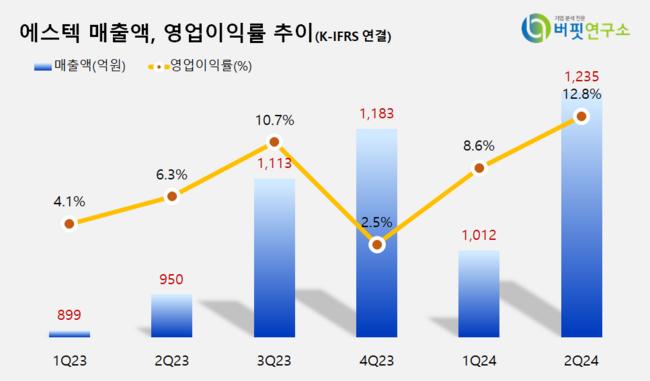

에스텍 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

에스텍 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

에스텍은 지난 2분기 매출액 1235억원, 영업이익 158억원을 기록하며 전년 동기 대비 각각 30%, 163.33% 증가했다.

에스텍은 지난달 4일 초분광 이미징 측정 장비를 국산화하는데 성공했다. 디스플레이 발광 소자의 광 특성을 측정하는 영상기술 기반 측정 장비다. 이에 따라 고가의 해외 제품을 대체하고 국내 광계측기 산업 활성화에 기여할 것으로 보인다.

4일 오후 2시 50분 기준 에스텍은 1만880원에 거래되고 있다. 전일 대비 0.55% 감소했다.

회사는 스피커 및 관련 부품을 포함한 음향기기를 제조, 판매한다. 1999년 9월 설립됐고 2003년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>