Update2024.10.30 수

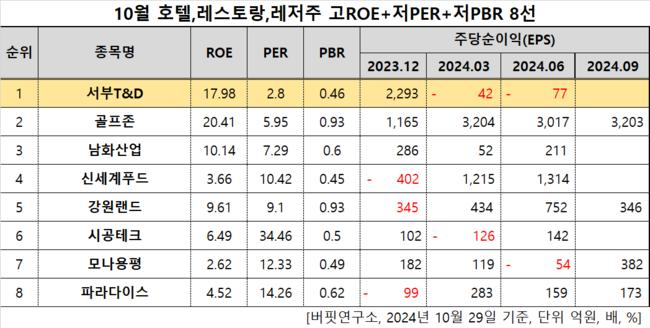

서부T&D(대표이사 승만호. 006730)가 10월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 1위를 기록했다.

10월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

10월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 서부T&D는 10월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 1위를 차지했으며, 골프존(215000), 남화산업(111710), 신세계푸드(031440)가 뒤를 이었다.

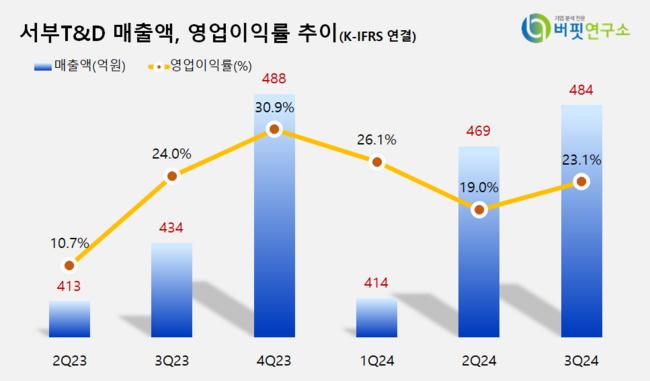

서부T&D 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서부T&D 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서부T&D는 지난 3분기 매출액 484억원, 영업이익 112억원을 기록하며 전년 대비 매출액은 11.52% 증가, 영업이익은 7.69% 감소했다(K-IFRS 연결).

호텔 객실 점유율이 80%대 후반으로 오르며 호텔사업이 회복하고 있다. 작년부터 외국인 비율이 늘어나고 호텔 유치 행사와 단가가 증가했다. 상반기 실적이 작년보다 증가하며 하반기에 추가 성장이 기대된다. 3분기는 하계휴가 시기, 4분기는 각종 행사 유치로 성장을 이어갈 것이다.

회사는 관광호텔업, 쇼핑몰운영, 물류시설운영, 석유류판매, 부동산임대를 운영한다. 1979년 7월 설립돼 1995년 10월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>