Update2026.07.26 일

[버핏연구소=김장준 기자] 한화투자증권이 30일 엔씨소프트(036570)에 대해 중장기적 관점에서 좋은 회사를 찾기에는 현 게임 산업의 경쟁구도와 업황 변동성이 매우 크지만 악재는 모두 반영된 상황에서, 강도 높은 쇄신과 고정비 슬림화로 영업 레버리지가 극대화가 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 22만원에서 28만원으로 상향 조정했다. 엔씨소프트의 전일 종가는 21만4000원이다.

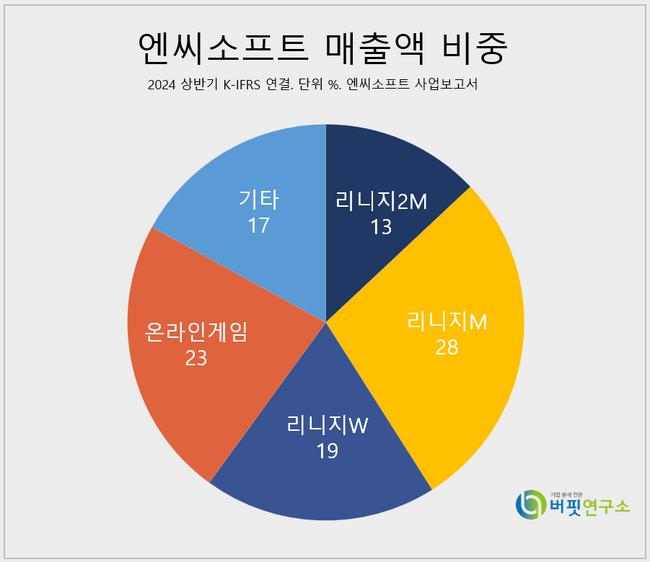

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

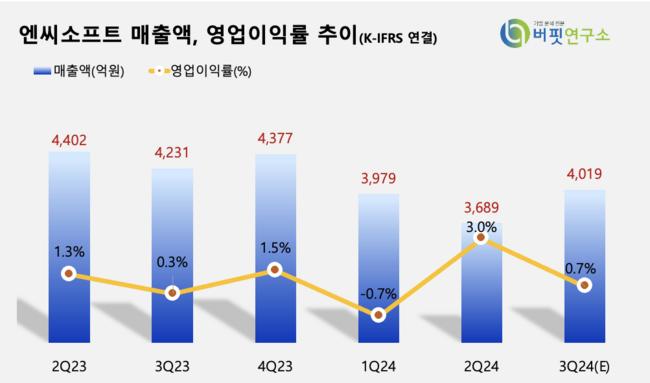

김소혜 한화투자증권 연구원은 “엔씨소프트의 3분기 매출액은 4019억원(YoY -5%), 영업이익은 27억원(YoY -83.9%)으로 컨센서스를 하회한 것으로 추정한다”며 “신작 호연 출시가 있었지만 실적에 기여될만한 성과는 없었다”고 전했다.

김소혜 연구원은 “시장 성장이 정체된 상황에서 최근 출시되는 게임 신작들의 흥행률(hit ratio)을 맞추기는 쉽지 않다”며 “연내 저니오브모나크를 포함해 2025년까지 6개의 신작이 예정돼 있는 동사가 다작 출시 관점에서 볼 때 주가와 실적 저점을 충분히 높여갈 수 있다고 판단한다”고 밝혔다.

김 연구원은 “동사의 차기작들은 장르와, 타겟 유저에 대한 다변화 노력을 눈에띄게 시도하고 있다”며 “이는 동사의 디레이팅 논리였던 요소들이 일부 해소될 수 있다고 본다”고 평가했다.

끝으로 그는 “TL글로벌 트래픽도 변동성을 나타내다 점차 하향 안정화되겠지만 글로벌 MMO 수요를 재확인했다는 점에서 의미가 크다”고 말했다.

엔씨소프트는 소프트웨어 개발, 제조, 판매업 뿐만 아니라 프로야구서비스 및 콜센터 서비스를 제공하는 사업을 하고 있다. 대표 게임은 리니지, 아이온, 블레이드&소울, 리니지M, 프로야구 H2, 길드워 등이 있다.

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>