Update2026.07.06 월

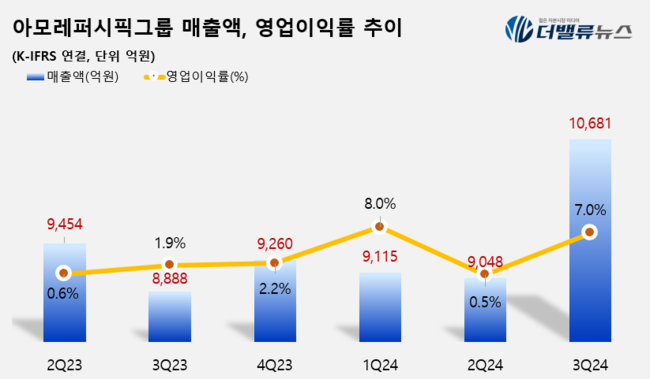

아모레퍼시픽그룹(회장 서경배, 002790)이 올해 3분기 매출액 1조681억원, 영업이익 750억원을 기록했다고 31일 공시했다(K-IFRS 연결). 전년동기대비 각각 11%, 160% 증가했다. 이러한 호성적에 아모레퍼시픽은 "추진 중인 글로벌 리밸런싱 전략의 효과로 서구권 매출이 급증하는 성과를 거뒀다"며 "라네즈 등 주요 브랜드들이 북미에서 좋은 실적을 거둔 것과 더불어, 서구권 매출 비중이 높은 코스알엑스의 실적 편입 효과가 컸다"고 설명했다.

아모레퍼시픽그룹 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

아모레퍼시픽그룹 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

주력 계열사 아모레퍼시픽(090430)의 브랜드 중 라네즈, 헤라, 에스트라, 라보에이치, 일리윤 등은 혁신적인 신제품 출시와 함께 젊은 고객층과의 소통 강화로 선전했다. 주요 자회사 중에서는 에스쁘아와 아모스프로페셔널, 오설록의 매출이 증가했다.

주력 계열사 아모레퍼시픽의 국내 사업은 전년동기대비 1.6% 하락한 5345억 원의 매출을 기록했다. 면세 채널 매출은 하락했으나, 국내 온라인 및 뉴커머스 등 주요 오프라인 채널에서 매출이 성장하며 실적을 뒷받침했다. 다양한 수익성 개선 노력으로 인해 국내 영업이익도 151%나 증가해 눈길을 끈다.

주요 브랜드 중에서는 헤라, 아이오페, 에스트라, 미쟝센, 라보에이치, 일리윤 등이 국내 멀티브랜드숍(MBS)과 이커머스 채널을 중심으로 선전했다. 헤라는 ‘블랙 쿠션 파운데이션’ 등 신제품 출시와 함께 글로벌 캠페인을 전개하며 성장세를 이어갔다. 아이오페도 레티놀 팝업스토어 운영 등 레티놀 전문성을 강화하며 매출이 성장했다.

에스트라의 경우 콜라보 제품 ‘더마UV365 선크림 X 포차코’ 출시 등 젊은 고객층 대상의 마케팅을 활발히 펼치며 올리브영 더마 카테고리 매출 1위를 수성했다. 기능성 제품 포트폴리오를 확장한 미쟝센과 라보에이치 및 기술적 전문성을 적극적으로 소통한 일리윤도 경쟁력을 강화하며 매출이 증가했다.

아모레퍼시픽의 해외 사업은 미주 매출이 108% 증가하고 EMEA에서 339% 매출이 확대되는 등 서구권의 실적 성장이 돋보였다. 코스알엑스의 실적 편입 효과와 함께 설화수, 라네즈, 이니스프리 등 주요 브랜드가 다양한 지역에서 고객 접점을 확대하며 성장세를 이끌었다. 기타 아시아 지역 역시 활발한 신규 브랜드 진출과 함께 코스알엑스 편입 효과로 큰 폭의 매출 성장세를 나타냈다.

미주 지역에서는 주요 브랜드의 선전 및 코스알엑스 인수 효과로 매출이 2배 오르는 성과를 거뒀다. 라네즈는 ‘바운시 앤 펌 아이 슬리핑 마스크’ 등 신제품 출시와 함께 대표 제품 라인업의 경쟁력을 강화하며 성장세를 이어갔다. 인플루언서 협업 마케팅을 전개한 이니스프리와 고객 소통을 강화한 설화수도 매출이 증가했다.

코스알엑스 역시 ‘스네일 뮤신 에센스’ 등 핵심 제품이 뛰어난 실적을 기록하며 입지를 제고했다. EMEA 지역에서는 매출이 4배 성장했다. 영국 온라인 플랫폼 ‘ASOS’에 새롭게 입점하는 등 채널을 다변화한 라네즈가 전체적인 매출 증가세를 이끌었다. 진출 국가 및 채널을 확대한 것도 한몫 했다.

기타 아시아 지역의 경우 주요 브랜드의 고른 활약과 코스알엑스 편입 효과로 52%나 매출이 증가했다. 아시아태평양(APAC) 지역에서는 설화수와 라네즈를 중심으로 매출이 성장했으며, 일본에서도 라네즈와 프리메라 등이 선전하며 매출이 증가했다.

다만 중화권의 경우 주요 이커머스 채널 거래 구조 변경 및 오프라인 매장 정예화로 전체 매출이 하락하고, 사업 구조 개선 작업으로 적자폭이 확대됐다.

이니스프리는 국내 온라인 및 MBS 채널의 선전에도 불구하고 면세 채널의 매출 축소로 전체 매출은 하락했다. 채널 재정비로 인해 영업이익도 감소했다. ‘레티놀 그린티 PDRN 스킨부스터 앰플’ 출시 및 팝업스토어 운영 등 고효능 제품 라인업을 확대하며 경쟁력을 강화했다.

에뛰드 역시 온라인 및 MBS 매출의 견고한 성장세에도 오프라인 채널 재정비로 인해 전체 매출은 감소했다. 마케팅 투자 확대로 영업이익도 하락했다. 뷰티 유튜버 민스코와 공동 개발한 ‘컬 픽스 마스카라 가닥 볼륨’ 출시 등 핵심 라인업 강화로 경쟁력 확보에 매진했다.

에스쁘아는 국내 MBS 채널에서 선전하며 전체 매출과 영업이익이 모두 성장했다. ‘비글로우 볼륨 쿠션’ 및 ‘아이 코어 팔레트’를 출시하며 핵심 카테고리 경쟁력 강화에 힘썼다. 아모스프로페셔널은 살롱 판매 확대로 매출이 증가했다. ‘아모스 엑스퍼트 하이 블리치’, ‘아윤채 퓨어 에센스’ 등 신제품 출시를 통해 프로페셔널 브랜드로서의 입지를 더욱 다졌다. 오설록은 고객 접점 확대로 매출이 성장하고, 마케팅 비용 효율화로 영업이익도 큰 폭으로 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>