Update2026.07.06 월

[버핏연구소=김호겸 기자] NH투자증권은 1일 HD현대중공업(329180)에 대해 조선 부문 수익성 개선 속도가 빠르고 이미 올해 연간 수주목표 100%를 달성, 특수선에서도 호주향 구축함 수출이 가능해질 경우 특수선 매출이 2배 이상 높아질 것으로 전망한다며 투자의견은 매수, 목표주가는 22만원을 유지했다. HD현대중공업의 전일 종가는 18만2600원이다.

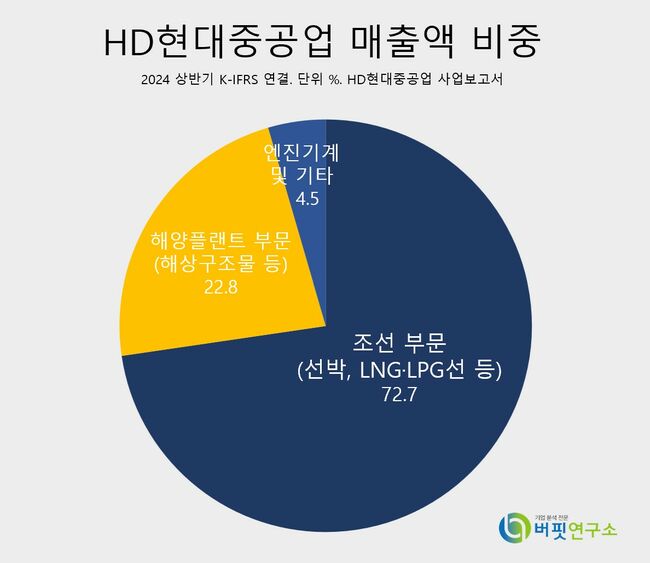

HD현대중공업 주요품목 매출 비중. [자료= HD현대중공업 사업보고서]

HD현대중공업 주요품목 매출 비중. [자료= HD현대중공업 사업보고서]

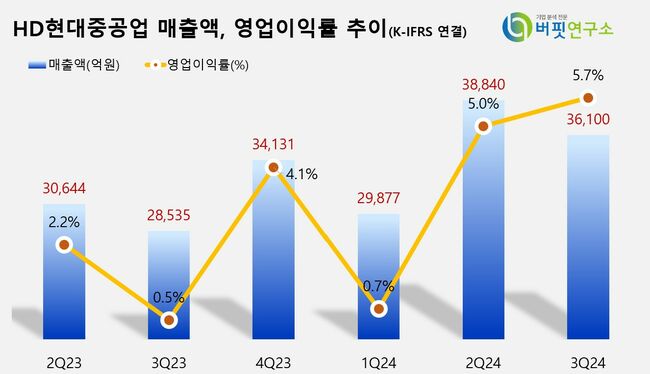

HD현대중공업의 3분기 실적은 매출액 3조6100억원, 영업이익 2062억원을 기록했다(이하 K-IFRS 연결). 이는 전년대비 각각 26.5%, 1498% 증가한 수치다. HD현대중공업은 상선 부문에서 영업일수 감소에도 생산성 개선으로 예상보다 양호한 매출을 기록했고, 해양부문에서는 체인지오더에 따른 일회성 이익 238억원이 발생하면서 흑자전환에 성공했으며, 엔진 부문에서도 단가 상승 등의 영향으로 현재 수익성 개선세가 계속되고 있다고 밝혔다.

이에 정연승 NH투자증권 연구원은 HD현대중공업의 4분기 실적으로 영업이익 2228억원, 영업이익률 5.8%%로 전망했다. 해양 부문 일감 부족에 따른 고정비 부담으로 수익성이 재차 악화될 수 있으나, 조선 부문에서 조업일수 증가와 생산성 개선 효과가 더해지면서 수익성이 개선될 것으로 예상했다.

HD현대중공업은 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업으로 하고, 조선사업이 약 73% 정도로 가장 높은 매출비중을 차지하고 있다. 특히 일반상선, 고부가가치 가스선, 해양관련 선박, 최신예 함정 등을 건조하고, 원유 생산·저장설비 공사, 발전·화공플랜트공사 수행 및 대형엔진, 힘센엔진, 육상용 엔진발전설비 등을 공급하고 있다.

HD현대중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HD현대중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>