Update2026.07.06 월

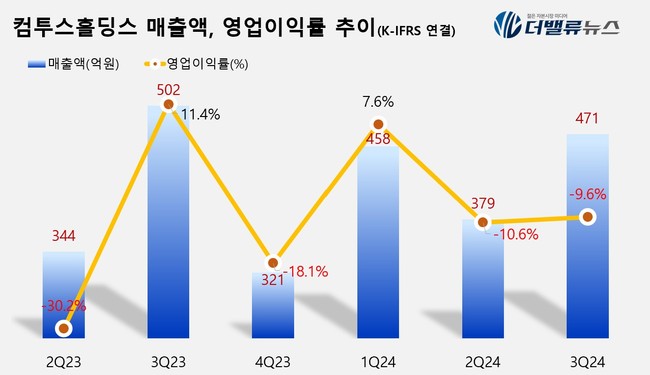

컴투스홀딩스(대표이사 정철호, 063080)가 3분기 매출액 471억원, 영업손실 45억원을 기록했다고 공시했다(K-IFRS 연결). 이는 전년 동기 대비 매출액 6.2% 감소한 수치고, 영업이익은 적자전환했다.

컴투스홀딩스는 하프 애니버서리 업데이트, 유명 웹툰 컬래버래이션으로 상승세를 이어간 ‘소울 스트라이크’를 비롯해 ’제노니아’의 출시 지역 확대로 전분기 대비 매출이 늘어났지만, '제노니아’의 대만권역 확장에 따른 마케팅 비용이 일시적으로 증가해 영업손실이 발생했다고 밝혔다.

컴투스홀딩스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

컴투스홀딩스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

컴투스홀딩스는 4분기 이후 PC 및 콘솔 게임으로 신작 라인업이 늘어난다고 전했다. 올해 스팀 넥스트 페스트에서 좋은 평가를 받은 던전 탐험형 로그라이트 RPG ‘가이더스 제로’는 내달 얼리액세스를 시작으로 내년 1분기에 PC 및 콘솔 게임으로 정식 출시할 예정이고, 메트로배니아 장르의 액션 RPG ‘페이탈 클로(가제)’도 내년 상반기 PC 및 콘솔 게임으로 글로벌 시장에 출사표를 던진다고 밝혔다. 특히 귀여운 그래픽이 눈길을 사로잡는 모바일 MMOARPG ‘스피릿테일즈’는 내년 1분기 국내에 선보일 계획이다.

컴투스홀딩스는 모바일, PC, 콘솔 등 여러 플랫폼으로 퍼블리싱 사업을 다각화하여 게임사업 기반을 튼튼하게 다질 방침이다. 롱런 IP로 성장하고 있는 ‘소울 스트라이크’는 4분기에도 인기 웹툰과 새로운 컬래버레이션을 진행할 예정으로, 분기별로 글로벌 유명 IP와 컬래버레이션을 예고하며 장기 흥행세를 이어갈 것을 기대했다. 대만권역에 성공적으로 안착한 ‘제노니아’는 내년 상반기에는 글로벌 전역으로 출시 지역을 확장할 방침이다.

자회사인 컴투스플랫폼은 게임 백엔드 서비스(Game Backend as a Service) ‘하이브(Hive)’를 내세워 글로벌 게임 플랫폼 시장의 주요 플레이어로 발돋움하고 있다. 텐센트 클라우드, AWS(아마존 웹서비스), 엑솔라, 소프트월드 등 클라우드 및 결제 솔루션 분야 글로벌 기업들을 비롯해 다양한 게임 개발사들과도 파트너십을 강화하고 있다. 웹3 마켓플레이스인 X-PLANET(엑스플래닛)은 국내 사업자 중 매출 1위를 기록하며 확고히 자리매김하고 있다. ‘후뢰시맨’ 프로젝트 성공을 기반으로 내년 1분기까지 ‘바이오맨’과 ‘마스크맨’의 컬래버레이션 프로젝트를 계획하고 있다.

XPLA 블록체인 사업부문은 다양한 웹3 프로젝트들의 합류가 예정되어 있어 한단계 성장할 것으로 기대된다. 소셜파이(SocialFi) 디앱 ‘PLAY3’는 4분기 중 베타 버전을 공개한다. 복잡한 절차 없이 간편하게 NFT 발행, 스테이킹, 아이템 교환, 커뮤니티 등 다양한 웹3 활동을 자연스럽게 경험할 수 있다.

컴투스홀딩스는 오는 4분기부터 NFT 배틀 아레나 게임 ‘배틀 차일드’와 생성형 AI 기반 카드 배틀 게임 ‘메타매치’를 시작으로 ‘매드월드’, ‘퍼즐 스카이갈레온’, ‘비질란테’, ‘붕어빵 타이쿤’ 등 다양한 개발사의 웹3 게임이 내년 1분기까지 합류할 예정이라고 밝혔다. 이로 인해 PC 및 콘솔 게임으로 신작 라인업을 늘려나가며, ‘하이브’ 게임 플랫폼 사업과 XPLA 블록체인 사업의 성장 시너지를 통해 도약의 기틀을 마련할 것이라고 전했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>