Update2026.07.06 월

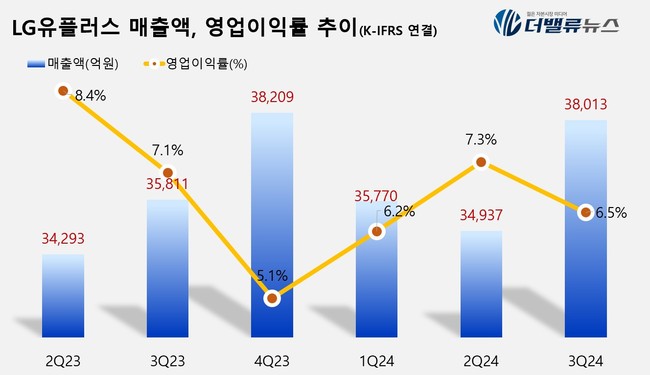

LG유플러스(대표이사 황현식, 032640)가 3분기 매출액 3조8013억원, 영업이익 2460억원을 기록했다고 공시했다(K-IFRS 연결). 이는 전년 동기 대비 매출액은 6.2% 증가, 영업이익은 3.2% 감소한 수치다.

LG유플러스는 매출 확대의 배경으로 기업 인프라 부문과 스마트홈 부문의 성장을 꼽았다. 기업 인프라 부문은 AI 기반의 중장기 성장 전략 ‘All in AI’를 중심으로 AI 응용 서비스를 고도화한 결과, △IDC(인터넷데이터센터) △솔루션 △기업회선 등 전체 사업 영역의 8%대 안정적인 매출 성장률을 기록했다. 스마트홈 부문은 IPTV 사업 영역에서 온디바이스 AI 셋톱박스와 AI 에이전트를 통한 초개인화된 서비스로 가입 회선의 성장을 이뤄냈다고 밝혔다.

LG유플러스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

LG유플러스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

LG유플러스의 3분기 부문별 실적으로 모바일 부문 매출은 MNO 가입 회선이 처음으로 2000만개를 돌파하고, 핸드셋 기준 5G 보급률도 70%를 넘어서는 등 질적 성장에 힘입어 전년 동기 대비 2.1% 증가한 1조6204억원을 기록했다. 접속매출을 제외한 모바일서비스매출은 1조5465억원으로 전년 동기 대비 2.6% 늘어났다.

MNO와 MVNO를 합한 전체 무선 가입 회선 수는 2787만3000개로 전년 대비 17.0% 증가했다. 특히 MNO 회선의 경우 지난해 3분기 1829만2000개 대비 10% 증가한 2012만개를 달성, 처음으로 2000만 회선을 돌파했다. 전체 순증 가입 회선은 65만1000개다.

기업을 대상으로 한 솔루션, IDC, 기업회선 등 사업이 포함된 기업 인프라 부문 매출은 전년 동기 대비 8.6% 증가한 4285억원을 기록했다. AICC(AI 컨택센터), SOHO(소상공인) AX 솔루션 등 주요 AI 응용 서비스의 안정적인 매출 증가세가 기업 인프라 부문의 성장을 견인했다.

AICC, SOHO AX 솔루션, 스마트모빌리티 등 B2B AI 신사업을 포함하고 있는 솔루션 사업은 3분기 전년 동기 대비 9.6% 성장한 1294억원의 매출을 올리며 기업 인프라 부문 사업 중 가장 높은 성장세를 보였다. IDC 사업 매출도 전년 동기 대비 8.8% 늘어난 900억원을 기록했다. 기업회선 사업도 지난해 같은 기간과 비교해 8% 증가한 2091억원의 매출을 올렸다.

IPTV와 초고속인터넷 사업으로 구성된 스마트홈 부문은 가입 회선 성장이 지속됨에 따라 전년 동기 대비 5.7% 증가한 6509억원의 매출을 기록하며 증가세를 이어갔다. 특히 3분기 IPTV 가입 회선은 전년 동기 대비 2.2% 늘어난 555만 4000개을 달성했다. 매출은 3357억원으로 지난해 3371억원과 유사한 수준을 기록했다. 초고속인터넷 가입 회선은 531만 3000개로 전년 동기 대비 3.9% 늘었다. 매출은 지난해 3분기 대비 6.7% 늘어난 2872억원이다.

LG유플러스는 '고객중심'과 'AI 최적 조합(AI Orchestration)'을 AX 추진 전략의 핵심으로 고객에게 직접적인 가치를 제공하는 AX 서비스를 만들어 혁신을 가속화하겠다는 계획이다.

B2C 영역에서는 고객에게 최적화된 연결 경험을 제공하는 퍼스널 AI 에이전트(Personal AI Agent)을 목표로 디지털 전환에 박차를 가해 수익성을 확대하고, B2B 시장에서는 성장 잠재력이 큰 AI 사업을 적극 육성해 매출 성장률을 개선한다는 전략이다. 이와 함께 장기적인 성장성과 주주환원의 균형을 맞춘 기업가치 제고 계획을 연내 공시한다는 목표다.

여명희 LG유플러스 최고재무책임자(CFO) 및 최고리스크책임자(CRO) 전무는 “통신 본업의 체질 개선과 핵심사업의 기반 인프라를 강화한 결과, 경영 가이던스를 상회하는 서비스 매출 성장률을 기록하고 있다”며 “의미 있는 성과를 창출해 경영 목표를 달성하고 주주 이익을 제고하도록 최선을 다할 것”이라고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>