Update2026.06.22 월

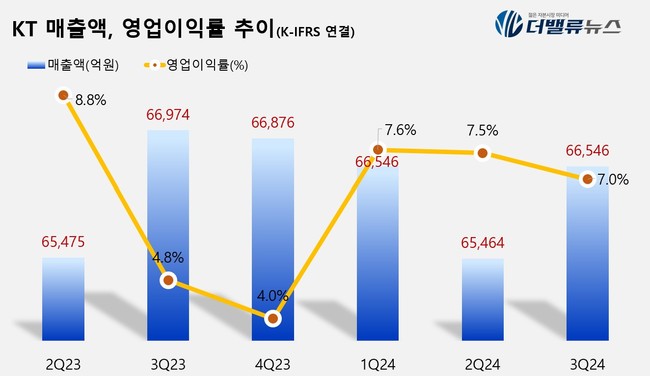

KT(대표이사 김영섭, 030200)가 3분기 매출액 6조6546억원, 영업이익 4641억원을 기록했다고 공시했다(K-IFRS 연결). 이는 전년 동기 대비 매출액은 0.6% 감소, 영업이익은 44.2% 증가한 수치다.

KT는 올해 3분기 B2C와 B2B 분야에서 안정적 성장과 함께 그룹 핵심 사업에서 괄목할 만한 실적을 거뒀고, AICT 기업으로 전환을 위해 역량·사업·인력구조 등 다방면에서의 혁신을 추진해 기업가치 제고(밸류업 프로그램) 계획을 추진할 것이라고 밝혔다.

KT 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

KT 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

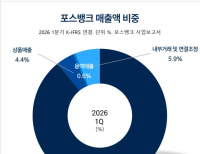

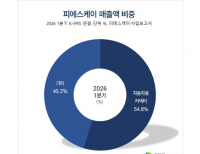

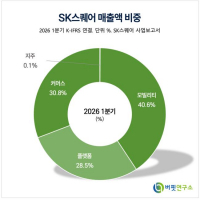

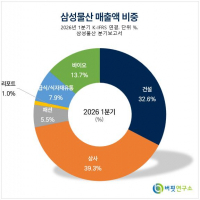

KT의 부문별 실적으로 무선 사업 부문 3분기 플래그십 단말 출시 영향으로 5G 가입자 비중이 전체 핸드셋 가입자 중 76%를 기록했다. 무선서비스 매출은 로밍 사업과 알뜰폰(MVNO) 성장으로 전년 동기 대비 2% 증가했다.

무선 사업은 3분기 플래그십 단말 출시 영향으로 5G 가입자 비중이 전체 핸드셋 가입자 중 76%를 기록했다. 무선서비스 매출은 로밍 사업과 알뜰폰(MVNO) 성장으로 전년 동기 대비 2.0% 성장했다. 유선 사업 부문 전년 동기 대비 매출이 1.3% 감소했다. 미디어 사업은 IPTV 가입자 순증을 유지했으나 유료 콘텐츠 구매(PPTV)와 광고 매출이 감소한 영향으로 전년 동기 대비 매출이 1.2% 감소했다. 초고속 인터넷은 유지가입자 약 993만 달성과 기가인터넷 가입자 중 1G 속도 가입자 비중 확대로 매출이 전년 동기 대비 0.4% 증가했다.

KT그룹은 금융, 부동산, 디지털 전환(DX) 등 핵심 사업 포트폴리오에서 꾸준한 실적 개선을 이어갔다. BC카드는 자체카드 사업 성장, 금융사업 리밸런싱 등 수익성 개선 노력에 힘입어 전년 동기 대비 영업이익이 증가했다.

케이뱅크는 3분기 고객 수가 1200만명을 돌파했다. 수신 잔액은 전년 동기 대비 27.4% 늘어난 22조원, 여신 잔액은 전년 동기 대비 26.4% 증가한 16조2000억원을 기록했다. KT에스테이트는 오피스와 호텔 등 임대매출이 고르게 성장하며 전년 동기 대비 매출이 3.6% 증가했다. 특히 호텔부문은 여름 휴가 기간에 맞춘 특색 있는 패키지 판매로 매출이 꾸준히 늘어나며 KT에스테이트의 성장을 견인했다. kt cloud는 주요 사업부문의 성장과 지속적인 고객기반 확대로 전년 동기 대비 매출이 6.8% 증가했다.

KT는 AICT 기업으로 전환을 가속화하기 위해 지난 9월 마이크로소프트(MS)와 전략적 파트너십을 맺는 등의 활동으로 구체화하며 AI·클라우드·IT 분야 경쟁력을 강화하고 새로운 도약을 위한 기반을 마련했다. 또 지난 5일에는 기업가치 제고 계획 공시를 통해 오는 2028년도 연결 자기자본이익률(ROE) 목표 9~10%를 제시하는 등 기업가치 제고에 적극 나설 예정이다.

장민 KT CFO 전무는 “KT그룹은 앞으로 MS와의 전략적 파트너십을 바탕으로 AICT 기업으로 성장해 나가겠다”며 “이와 함께 최근 발표한 기업가치 제고 계획을 성공적으로 이행해 KT의 기업가치를 한 단계 높일 수 있도록 하겠다”고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>