Update2026.06.22 월

[버핏연구소=서주호 기자] 유안타증권은 20일 롯데관광개발(032350)에 대해 외국인 방문객의 증가세로 올해 3분기에는 분기 최대실적을 달성했고, 향후에도 이러한 증가세가 이어질 것으로 예상된다며 투자의견 ‘매수’와 목표주가 1만3000원을 신규 제시했다. 롯데관광개발의 전일 종가는 8760원이다.

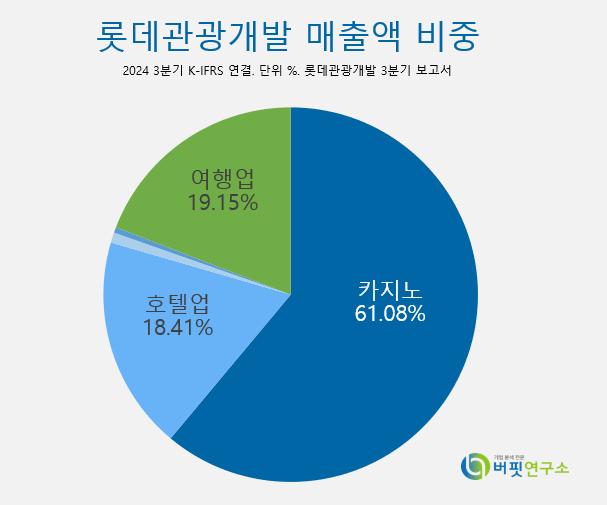

롯데관광개발 매출액 비중. [자료=롯데관광개발 3분기 보고서]

롯데관광개발 매출액 비중. [자료=롯데관광개발 3분기 보고서]

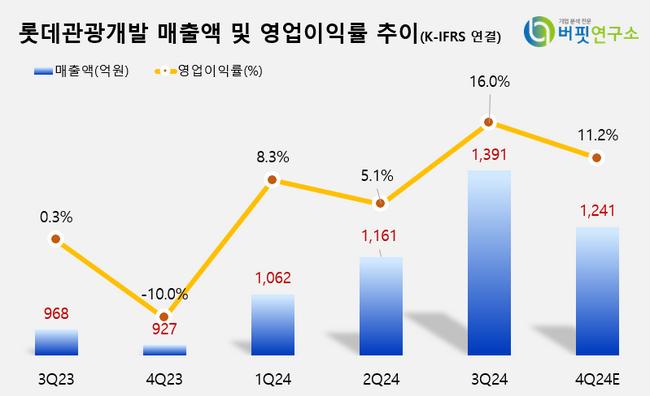

이환욱 유안타증권 연구원은 "롯데관광개발이 3분기 매출액 1391억원(전년동기대비 +43.8%), 영업이익 222억원(전년동기대비 +6788.9%)을 기록하며 분기 최대 실적을 달성했다"고 전했다. 이러한 호실적은 외국인 방문객 수의 큰 회복과 높은 홀드율(고객이 칩을 사기위해 카지노에 지불한 금액 대비 카지노가 얼마만큼 벌었느냐를 나타내는 지표, 테이블: 18.8%, 슬롯머신 10.1%)이 유지된 것에 기인한 것으로 파악됐다.

이 연구원은 "롯데관광개발의 주요 사업부인 카지노, 드림타워 복합 리조트 호텔(별도기준) 등이 매출액 두자릿수 성장률을 기록했다"고 언급했다. 특히 "카지노 매출액은 전년동기대비 61% 증가한 842억원을 기록했고, 방문객은 전년동기대비 28.2% 증가한 10만7533명을 기록했다"고 언급했다. 또 "드랍액(고객이 칩과 맞바꾼 금액)은 4756억원(전년동기대비 +12.7%), 홀드율은 17.7%(전년동기대비 +11.2%)로 고른 성장을 유지했다"고 평가했다.

또 "드림타워 복합 리조트 호텔(별도기준)은 매출액 451억원(전년동기대비 +20%)를 기록했다"며 이에 대해 "내국인 방문객 수는 소폭 하락했으나, 외국인 방문객 수가 큰 폭으로 개선되며 이를 상쇄했다"고 분석했다. "3분기 평균 객실 점유율(OCC)는 77.3%, 평균 객실단가(ADR)은 31.7만원 수준으로 성수기 효과가 발생했다"고 덧붙였다.

끝으로 "제주시의 외국인 입도객 수의 증가세, 특히 중국,일본 관광객 수의 회복이 지속될 것으로 전망된다"며 "2025년 매출액은 5486억원(전년대비 +13%), 영업이익 820억원(전년대비 +61.3%)를 기록할 것"이라고 예측했다.

롯데관광개발은 국내외 여행업, 크루즈, 면세점, 리조트 등의 사업을 하는 관광레저 기업이다. 2020년 12월 18일 제주 드림타워 복합리조트가 오픈하면서 사업 포트폴리오를 호텔과 리테일까지 확장했다.

롯데관광개발 매출액 및 영업이익률 추이. [이미지=-버핏연구소]

롯데관광개발 매출액 및 영업이익률 추이. [이미지=-버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>