Update2026.07.06 월

[버핏연구소=김호겸 기자] 메리츠증권이 26일 SK가스(018670)에 대해 우리나라에서 흔치 않은 가스 가격 상승 수혜주로서 LPG·LNG Duel Fuel 발전을 활용한 이익을 감안해 LNG 가격 상승의 호재가 예상돼 판매 수익이 가능하다며 투자의견은 매수, 목표주가는 25만원으로 14% 상향했다. SK가스의 전일 종가는 19만9900원이다.

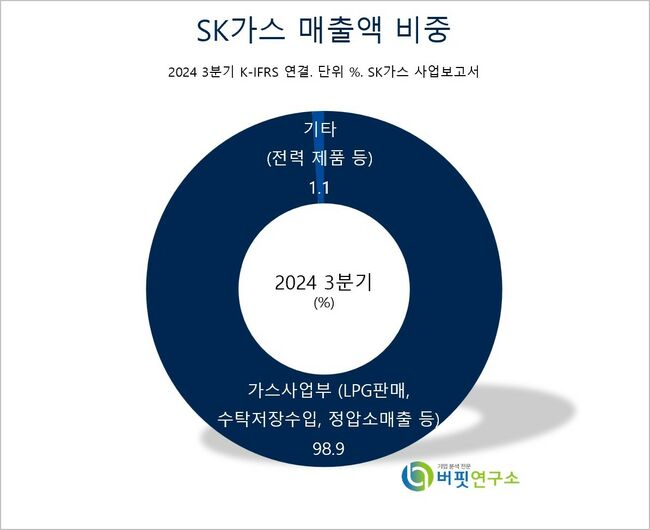

SK가스 주요품목 매출 비중. [자료= SK가스 사업보고서]

SK가스 주요품목 매출 비중. [자료= SK가스 사업보고서]

SK가스는 10년 간 준비한 울산GPS(LNG·LPG 발전소) 사업 운전을 다음 달 앞두고, 시운전은 차질 없이 진행되고 있으며 3분기 흑자전환에도 성공했다.

문경원 메리츠증권 연구원은 SK가스에 대해 SMP 하락과 동시에 현물 LNG 가격이 상승하면서 악화되고 있는 점이 아쉽다고 평가했다. 그러나 울산GPS에서 2000억원 이상의 세전이익을 기대할 수 있다며 오는 2025년 중으로 시행이 예상되는 지역별한계가격제(LMP)는 변수지만, 정확한 시행 시기와 방식은 여전히 불확실하다며, 효과는 5~10원/kWh 수준으로 전망했다.

문 연구원은 최근 중국과 중동의 프로플렌 생산 설비 증설과 중국 경기 부진 지속이 겹쳐 SK어드밴스드(SK Advanced, 가스화학 밸류체인)의 적자가 예상보다 길어지고 있다고 전했다. 다행인 점은 오는 2025년부터는 발전 사업의 확장이 SK어드밴스드에서의 지분법 손실을 상쇄해줄 것으로 기대했다. 특히 Gridflex를 통한 미국 ESS 사업(200MW)은 2025년 초 가동, 롯데SK에너루트를 통한 연료전지 발전 사업은 1H25(20MW), 1H26(58MW) 각각 가동할 것으로 예측했다.

SK가스는 LPG 등의 화학제품을 수입, 저장, 판매하는 LPG 가스사업을 주요 사업으로 운영하고 있으며 SK어드밴스드 구축, 산업용 신규 수요 확보 등 국내 LPG 산업의 영역 확장을 성공적으로 선도하고 있다.

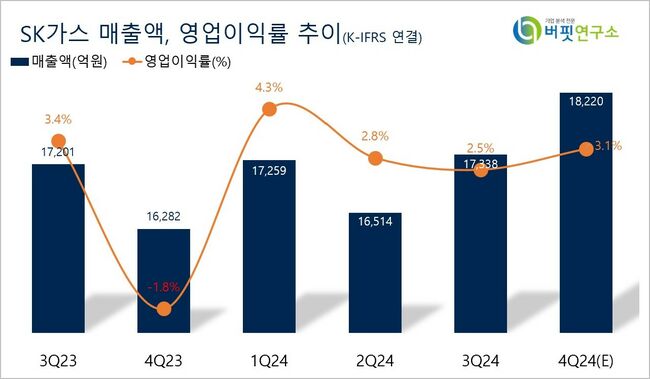

SK가스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK가스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>