Update2026.06.22 월

[버핏연구소=김호겸 기자] 한국투자증권은 29일 HD현대중공업(329180)에 대해 해양 프로젝트 신규 수주 성과에 따른 BPS(주당순자산가치) 추정치 상향 여지가 남아있고 수주 가능성 높은 국내외 프로젝트를 frontlog(향후 개발 가능 예상 해외사업)로 확보하고 있다며 투자의견은 매수, 목표주가는 26만원으로 7.4% 상향했다. HD현대중공업의 전일 종가는 22만5500원이다.

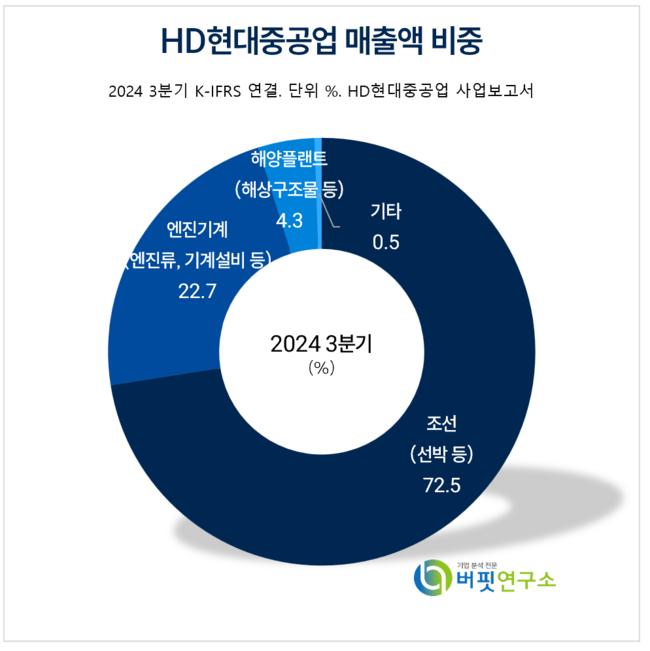

HD현대중공업 주요품목 매출 비중. [자료= HD현대중공업 사업보고서]

HD현대중공업 주요품목 매출 비중. [자료= HD현대중공업 사업보고서]

강경태 한국투자증권 연구원은 HD현대중공업의 2025년 연결 실적으로 매출액 16조2151억원(YoY +12%), 영업이익 1조558억원(YoY +56.5%)으로 추정했다. 컨센서스와 비교해 매출액은 부합, 영업이익은 14.9% 하회할 것으로 분석했다.

강 연구원은 "영업이익 추정치가 컨센서스에 비해 낮은 이유는 상선 이익률 때문이며 오는 2026년까지 인도하는 카타르 LNG 1차분이 LNG 운반선 건조 물량의 절대적인 비중을 차지하는 점을 감안하면 이 이상 기대하는 것은 힘들 것"이라고 전했다.

강 연구원은 상선 외 해양 부문 적자폭이 큰 폭으로 줄어들 것이라고 강조했다. 2025년 하반기부터 공사 2개를 동시에 진행하는데 하반기 이후로 영업이익 BEP 수준의 매출(분기당 3000억원대)을 만들어 내면서 올해 부진을 만회할 것으로 내다봤다. 특히 특수선 매출이 1조원대 매출을 유지, 2025년 진수를 앞둔 KDX III 배치-II 3번함과 필리핀 연안초계함 3~6번함 건조에 힘입은 결과이며 모든 사업부가 연간 영업이익 1조원에 기여하는 해일 것으로 예상했다.

HD현대중공업은 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업으로 하고 있다. 조선사업이 약 73% 정도로 가장 높은 매출비중을 차지하고 있으며 일반상선, 고부가가치 가스선, 해양관련 선박, 최신예 함정등을 건조한다. 해양플랜트사업은 원유 생산·저장설비 공사, 발전·화공플랜트공사를 수행하며, 엔진기계사업은 대형엔진, 힘센엔진, 육상용 엔진발전설비 등을 공급한다.

HD현대중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HD현대중공업 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>