Update2026.07.06 월

[버핏연구소=김호겸 기자] DB금융투자가 17일 금호석유(011780)에 대해 트럼프 대통령 당선과 함께 중국 부양책 기대감 역시 내년 상반기로 이연돼 당장의 수요 개선을 기대하기 어렵고, 대내외 변수 발생으로 인한 주가 급락이 예상된다며, 투자의견은 매수, 목표주가는 14만8000원으로 하향했다. 금호석유의 전일 종가는 9만7200원이다.

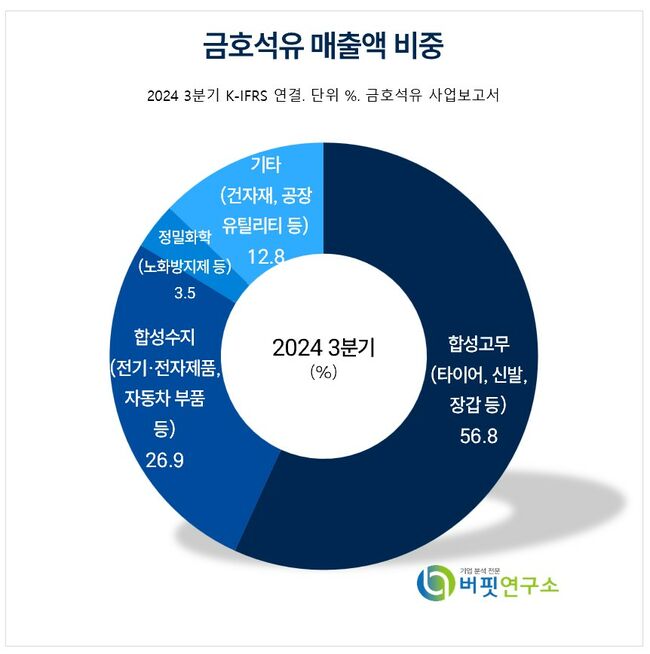

금호석유 주요품목 매출 비중. [자료= 금호석유 사업보고서]

금호석유 주요품목 매출 비중. [자료= 금호석유 사업보고서]

한승재 DB금융투자 연구원은 금호석유의 4분기 영업이익을 431억원으로 컨센서스 562억원을 소폭 하회할 것으로 예상했다. 이는 비수기 및 정기보수로 인해 판매량이 둔화돼 BD 하락(3Q 평균 $1,516/t→4Q $1,258/t), BZ 하락(3Q 평균 $987/t→4Q $898/t)이 동반되며 고가 원재료 투입에 따른 전반적인 마진 둔화 불가피했다. 에너지 역시 SMP 하락(3Q 139원/kwh→4Q 116원/kwh) 및 보수 영향으로 감익을 예측했다.

한 연구원은 BD 하락에도 불구하고 견고한 천연고무 및 범용고무 가격에 힘입어 1Q25부터는 재차 합성고무 실적 반등을 예상했다. 4Q에 하락한 BD는 1Q에는 긍정적인 래깅 효과로 전환될 것으로 판단했다. 자체 증설 물량을 소화하는 과정에서 NB-Latex 수출 가격은 횡보하고 있지만 점진적인 수요 개선으로 라텍스는 25년에 걸쳐 점차 흑자전환을 예상했다. 페놀 및 수지 부문 역시 수요는 여전히 부진하나 원가 부담 완화로 점차 수익성이 개선될 것으로 판단했다. 또 25년 연간 영업이익은 4475억원(YoY+46%)으로 반등할 것으로 전망했다.

금호석유는 합성고무, 합성수지, 정밀화학, CNT, 건자재, 에너지 사업 및 페놀유도체 제조, 특수합성고무, 항만운영, 리조트 운영 등의 사업을 운영하고 있다. 합성고무 제품에는 SBR, BR, NBR, LATEX 등이 있으며 합성수지 제품에는 PS, ABS, EPS, PPG 등이 있고 정밀화학 제품에는 노화방지제, 가황촉진제 등이 있다. 기타 사업부문 품목으로는 CNT, 스팀, 임대료 등이 있다.

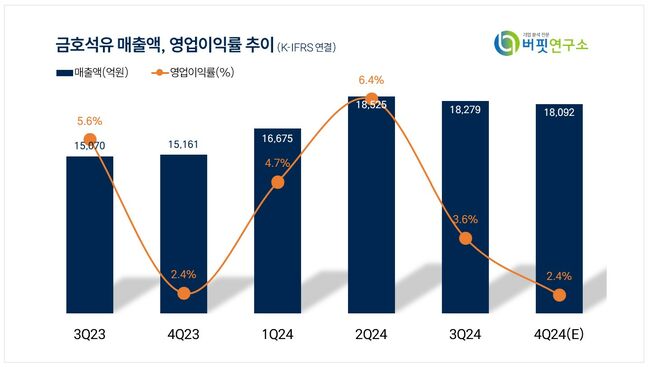

금호석유 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

금호석유 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>