Update2024.12.19 목

유안타증권이 18일 NAVER(035420)에 대해 젊은 UGC(사용자 생성 콘텐츠) 데이터 기반 중심으로 검색서비스 품질이 향상되고 있고, 25년 실적 반영 및 손자회사 라인야후 주가상승, 자사주소각(1.46%) 등을 반영해 투자의견 ‘매수’를 유지하고 목표주가를 29만원으로 상향했다. NAVER의 전일 종가는 20만9500원이다.

유안타증권의 유안타 애널리스트는 “패널 리서치 업체 오픈서베이의 지난 2월 조사에 의하면 ‘궁금한 것이 있을 때 가장 먼저 이용하는 서비스’는 ‘NAVER(77.4%)’가 전체적으로 가장 높았다”며 “연령대별로는 10대는 ‘유튜브’, 20대는 ‘구글’, 30대는 ‘인스타그램’을 많이 사용하고 NAVER는 30대에서 이용률이 가장 높고 20대에서는 평균(77.4%) 대비 적게 이용했다”고 설명했다.

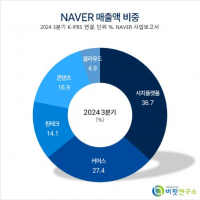

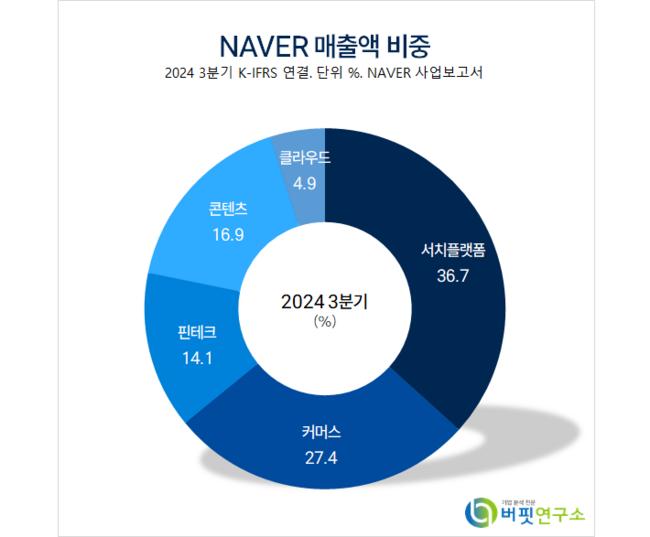

NAVER 매출액 비중. [자료=버핏연구소]

NAVER 매출액 비중. [자료=버핏연구소]

그러나 “최근 NAVER 블로그의 MZ세대(10~30세대) 비중이 전체 이용자 대비 64%까지 확대됐고 대표 e스포츠 콘텐츠 ‘치지직’의 MAU(월간 활성 이용자 수)도 250만명을 달성했다”며 ”모바일 체류시간이 YoY 10% 증가한 것의 주요 원인인 홈피드 방문자의 1030 비중이 40%에 육박하는 등 젊은 사용자 비중이 늘고 있다”고 밝혔다.

이어 “NAVER 검색 서비스는 Google과 달리 블로그, 클립 등 당사 UGC 데이터 기반 중심”이라며 “이런 최신 트랜드 UGC 증가는 검색서비스 품질 향상으로 이어져 주요 매출 원인인 검색매출 증가에도 기여할 수 있을 것”으로 기대했다.

한편 “NAVER를 위협하는 ChatGPT, Perplexity 등 AI검색 사용자는 꾸준히 증가하고 있고 NAVER가 근본적으로 성장할 수 있는 해외사업(웹툰, 포쉬마크)은 아직 기대에 못 미치고 있다”며 “그러나 최신 콘텐츠 축적 및 AI를 활용한 플랫폼 경쟁력 회복으로 4분기에도 광고부문이 호실적을 기록할 것”으로 예상했다.

끝으로 “웹툰엔터테인먼트도 급락한 주가와 달리 올해 3분기 13.5% 성장에 이어 4분기 10.3~13.3% 성장할 것”이라며 “POSHMARK도 거래액 증대를 위한 수수료 인하($20→$5.99)로 일시적으로 매출이 둔화할 것이지만 미국의 현재 고물가 상황에서 장기적 성장할 것”으로 전망했다.

NAVER는 국내 인터넷 검색 포털 네이버를 기반으로 광고, 커머스, 핀테크 사업을 영위한다.

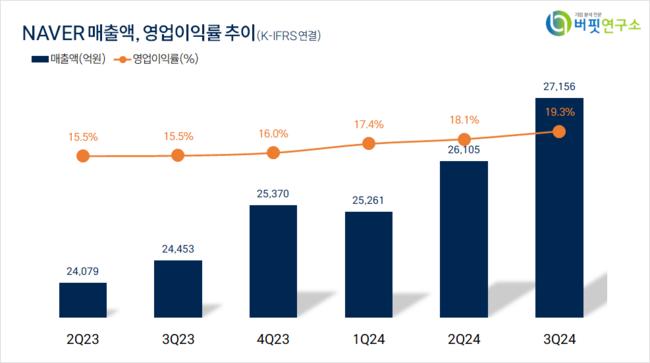

NAVER. 매출액 및 영업이익률. [자료=버핏연구소]

NAVER. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>