Update2026.07.06 월

[버핏연구소=권소윤 기자] 대신증권이 26일 LG이노텍(011070)에 대해 주당순이익과 영업이익이 하락하는 이익모멘텀 둔화 구간에 진입했으나, 밸류에이션 저평가 매력 및 2025 애플내 점유율 증가가 기대된다며 투자의견은 ‘매수’를 유지하고, 목표 주가는 기존 25만원에서 하향했다. LG이노텍의 전일 종가는 16만4600원이다.

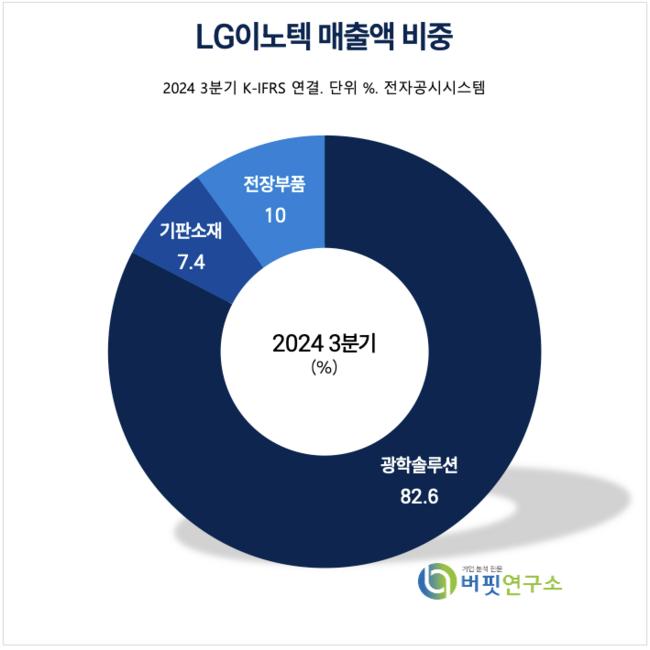

LG이노텍 매출액 비중 [자료=LG 이노텍 3분기 보고서]

LG이노텍 매출액 비중 [자료=LG 이노텍 3분기 보고서]

박강호 대신증권 연구원은 “2024년 4분기 매출은 6.37조원(전분기대비 +12%/전년대비 -15.7%), 영업이익은 2855원(전분기대비 +119%/전년대비 -41%)로 추정된다”며 “아이폰 16 초기 판매 약세와 반도체 기판 중심의 매출 둔화, 수익성 하락 등으로 매출정체가 지속되고 있다”고 밝혔다.

박강호 연구원은 “그러나 2025년 출시될 아이폰SE4(4월 전후 출시), 아이폰17(9월 출시)에서의 성공가능성이 기존 수요를 넘어설 가능성을 예측한다”며 이를 긍정적으로 평가했다.

이어 “아이폰SE4/17의 후면(48MP)/전면(12MP) 카메라 공급 점유율이 높아질 것"이라며 “최근 환율상승(원달러)을 반영해 향후 추가적인 이익 상향 추세로 전환되는 계기가 될 것”이라고 예상했다.

LG이노텍은 광학솔루션, 기판소재, 전장부품 등을 만드는 LG 그룹의 계열사이다. 주요 사업인 광학솔루션 내에서 카메라 모듈 등을 주요 제품으로 판매하고 있다. 최근 국내 M/S 및 중화권 전략 거래선의 확대로 시장 일등 지위를 강화했다.

LG이노텍 매출액 및 영업이익률 추이 [이미지=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이 [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>