Update2026.07.06 월

[버핏연구소=김호겸 기자] 하나증권이 7일 LX인터내셔널(001120)에 대해 전분기대비 이익 감소가 예상되지만, 매크로 지표 흐름을 감안할 때 추가 하향 여지는 제한적이라며 투자의견 매수, 목표주가 4만원을 유지했다. LX인터내셔널의 전일 종가는 2만7750원이다.

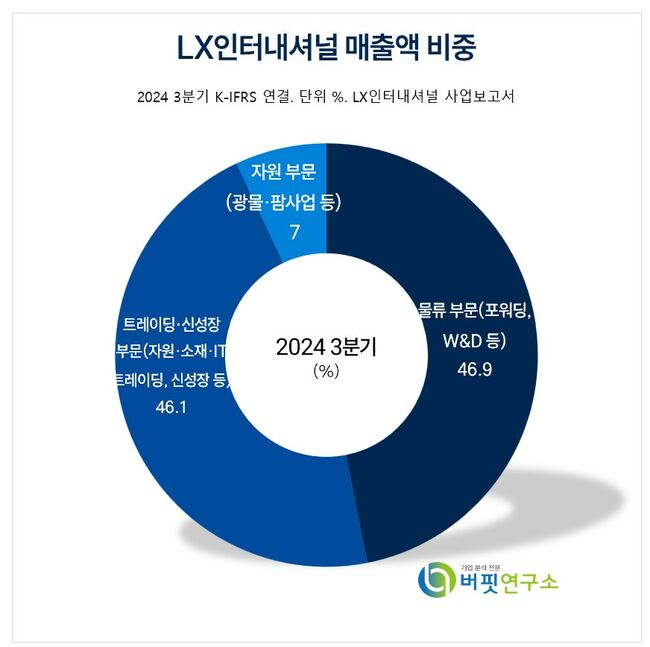

LX인터내셔널 주요품목 매출 비중. [자료= LX인터내셔널 사업보고서]

LX인터내셔널 주요품목 매출 비중. [자료= LX인터내셔널 사업보고서]

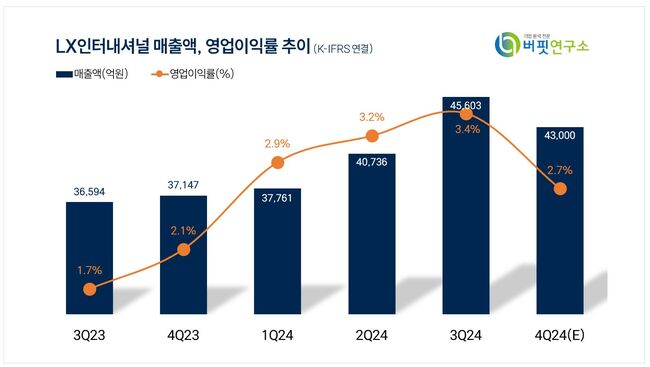

유재선 하나증권 연구원은 LX인터내셔널의 4분기 실적으로 매출액 4.3조원(YoY +16.0%), 영업이익 1154억원(YoY +47.0%)을 전망했다. 유 연구원은 "원/달러 환율, 해상운임, 팜오일 가격 등 주요 지표가 상승세를 기록, 약세를 보인 유연탄 가격 영향력이 다른 주요 지표 대비 제한적"이라며 "유가 하락 등의 요인으로 4분기 계절적 비용 이슈 상쇄가 예상돼 팜오일 가격 상승도 실적에 기여할 수 있다"고 내다봤다.

현재 트레이딩·신성장은 IT 제품 물동량 감소를 환율 약세로 만회가 가능하다. 신규 인수 법인의 실적은 전방 시황 부진이 지속돼 회복이 지연되고 있다. 유 연구원은 물류 부문의 전년대비 성장폭이 클 것으로 예상되나 전분기대비 3분기부터 진행된 해상운임 하향 안정화로 감익을 예상했다. 다만 "10월 기점으로 SCFI가 다시 상승 추세로 전환됐고 미국 동부 항만 파업 가능성 등 잠재적 강세 요인이 있어 상반기까지는 양호한 흐름이 기대된다"고 전했다. 지분법은 중국 석탄광산 생산량 증가로 개선돼 세전이익 증가에 기여할 것으로 전망했다.

유 연구원은 최근 호주산 유연탄 가격은 톤당 140달러에서 120달러 수준으로 낮아지고 있는 상황에서 생산량 증가에 따른 고정비 절감과 유가 약세로 인한 변동비 감소로 가격 약세 부담이 상당 부분 극복될 것으로 예측했다. 국제항만노동자협회와 미국해사동맹의 계약 만료일이 오는 15일인 만큼 물류 운임 상승에 대비할 시점이다. 해상운임은 자동화가 주요 쟁점 이슈이기 때문에 경과를 지켜볼 필요가 있다고 분석했다. 특히 지난달 자회사 LX판토스 지분 19.9%를 추가 확보해 배당수입 확대와 지배순이익 개선이 있을 전망이다.

LX인터내셔널의 사업부문은 자원, 트레이딩·신성장, 물류로 구분된다. 자원부문은 광물자원에 대한 투자 및 팜농장 운영 사업으로, 최근 2차전지 원료인 니켈 광산에 대한 투자를 검토 중이다. 트레이딩·신성장 부문은 자원, 소재 및 IT부품 트레이딩과 신성장 동력 발굴을 위한 투자사업이다. 물류 부문은 위탁 화물을 국제운송 주선 및 중개하는 포워딩 사업과 물류센터의 운영 및 내륙운송의 관리를 대행하는 W&D사업으로 구성된다.

LX인터내셔널 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LX인터내셔널 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>