Update2025.01.13 월

SK증권리서치센터가 13일 한미약품(128940)에 대해 지난해 4Q24 부진한 실적을 전망하나 경쟁권 분쟁의 일단락과 뒤늦은 호흡기 질환 유행 및 당뇨 신제품 출시 등으로 2025년 실적 정상화가 판단된다며 투자의견 ‘매수’로 유지, 목표주가 역시 27만원으로 유지했다. 한미약품의 전일 종가는 27만1000원이다.

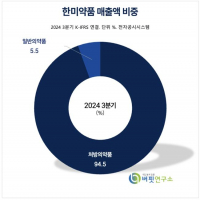

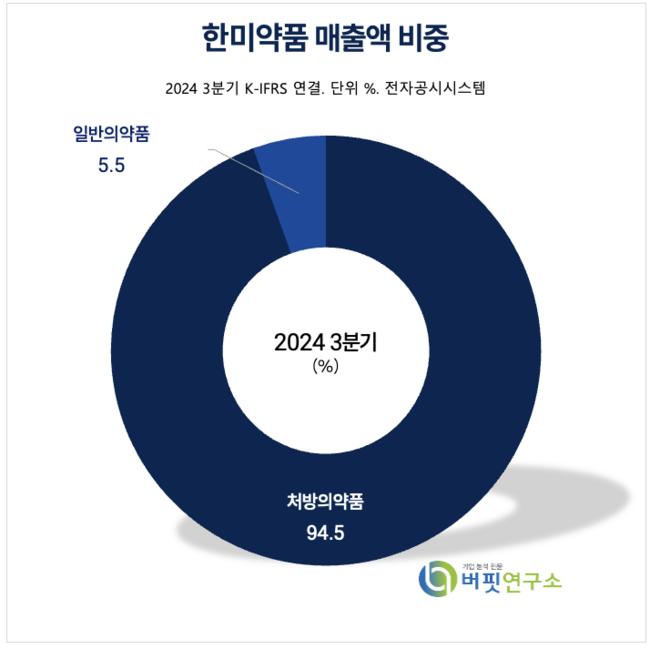

한미약품 매출액 비중 [자료=한미약품 3분기 보고서]

한미약품 매출액 비중 [자료=한미약품 3분기 보고서]

이선경 SK증권리서치센터 연구원은 “4Q24 매출액 3529억원(전년대비-16.5%, 전분기대비-2.5%), 영업이익 317억원(전년대비-54.7%, 전분기대비-37.8%, 영업이익률 9%)로 실적 추정치 대비 각각 15.7%, 44.8% 하회하는 부진한 실적을 전망한다”며 “대표 품목인 아모잘탄(복합고혈압치료제)과 로수젯(복합고지혈증치료제)의 성장에도 불구하고, 뒤늦게 유행하고 있는 인플루엔자의 영향으로 북경한미와 한미정밀화학의 매출액 및 영업이익 역시 하회를 전망한다”고 밝혔다.

이선경 연구원은 “3분기에 이은 연이은 실적 부진은 아쉽지만 올해 한미약품의 실적은 다시 정상화될 수 있다고 판단된다”며 “특히 6월 예정된 GLP-1/GIP/GCG Triple Agonist(삼중작용제) 임상1상 결과 발표, 비만치료제의 하반기 임상 진입, MASH(비알코올성지방간염) 치료제의 연말임상 종료 등 시장에서 높은 주목을 받는 비만·대사 제품의 연구개발에 주목할 필요가 있다”고 긍정적으로 평가했다.

한미약품은 2010년 한미사이언스의 의약품 제조 및 판매 사업부문을 인적분할하여 설립되었으며, 의약품 제조 및 판매를 주 사업을 운영하고 있다. 복합고혈압치료제 아모잘탄, 복합고지혈증치료제 로수젯, 역류성식도염치료제 에소메졸 등이 주요 제품이다.

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>