Update2026.07.06 월

[버핏연구소=김장준 기자] 메리츠증권이 31일 한미약품(128940)에 대해 경영권 이슈가 지속되고 있는 상황 속에서 견조한 실적과 파이프라인 임상 순항에도 불구, 주가는 이를 반영하지 못하고 있지만 거버넌스 이슈가 해소될 경우 상승여력은 충분하다 판단된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 39만원을 유지했다. 한미약품의 전일 종가는 30만4000원이다.

김준영 연구원은 “한미약품의 2분기 매출액은 3781억원(YoY +10.3%), 영업이익은 581억원(YoY +75.3%)으로 컨센서스에 부합했다”고 전했다.

김 연구원은 “만성질환 의약품 중심으로 상위 품목이 구성되어 의료 파업 영향은 제한적이었으며 자회사 북경 한미 매출액이 987억원(YoY +9.5%)으로 증가하며 매출 성장세를 이어가고 있다”고 말했다.

이어 “고마진 제품인 이상지질혈증 치료제 로수젯은 2분기 매출액 511억원(YoY +16.7%)을 기록하며 시장 점유율 1위를 유지하였고 연간 2102억원(YoY +17.6%)의 매출을 달성할 것으로 전망한다”고 평가했다.

그는 “24년 미국당뇨학회(ADA)에서 비만치료제(LA-TRIA) 전임상 결과를 확인했다”며 “39.9%의 체중감량 효과와 더불어 근육 손실보다 지방 감소가 더 발생하는 결과를 보이며 기존 비만치료제(GLP-1)의 단점을 극복할 가능성을 보여줬다”고 밝혔다.

끝으로 “25년 미국당뇨학회에서는 비만 환자 대상 임상 1상 결과를 확인할 것으로 예상하며 동일 기전 약물(Retatrutide)의 부작용인 부정맥이 발생하는지, 위장관 부작용이 얼마나 발생하는지를 확인해야 된다”고 설명했다.

한미약품은 의약품 제조 및 판매를 주 사업으로 하고 있으며 주요 제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있다.

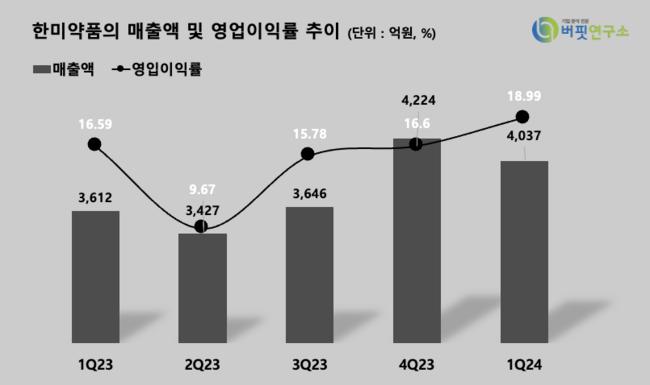

한미약품의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]jjk072811@buffettlab.co.kr

한미약품의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>