Update2025.01.25 토

신한투자증권이 LS일렉트릭(010120)에 대해 사업 부문별 변동성이 크나 제품과 지역의 분산과 다양한 성장성이 예상되고, 미국 진출 한국기업 투자 후퇴도 직진출로 상쇄될 전망이라며 투자의견은 매수, 목표주가는 기존 25만원에서 29만원으로 16% 상향했다. LS일렉트릭의 전일 종가는 23만2000원이다.

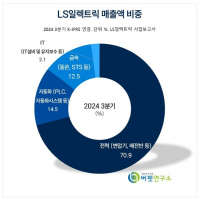

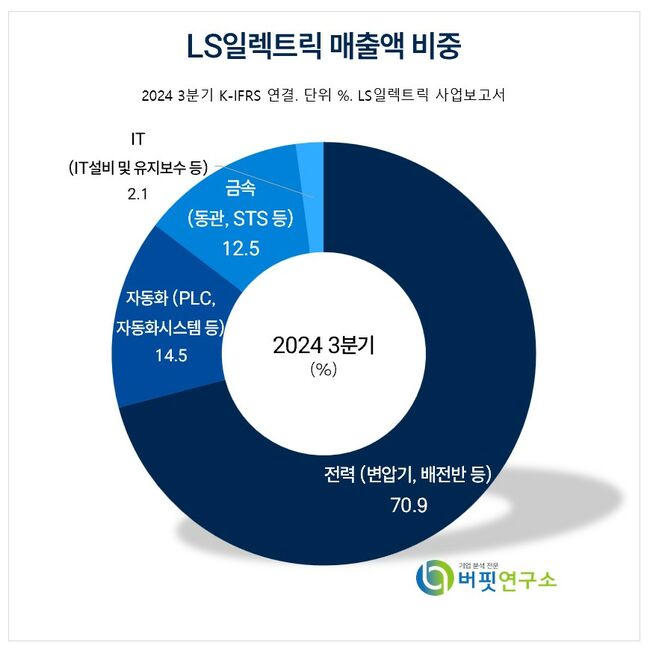

LS일렉트릭 주요품목 매출 비중. [자료= LS일렉트릭 사업보고서]

LS일렉트릭 주요품목 매출 비중. [자료= LS일렉트릭 사업보고서]

LS일렉트릭은 지난해 4분기 실적으로 매출액 1조3595억원(YoY +32%), 영업이익 1199억원(YoY +76%)을 기록, 분기 역대 최대 매출액과 영업이익을 기록해 컨센서스 대비 매출액과 영업이익이 각각 23%, 32%% 상회해 어닝 서프라이즈를 기록했다.

이동헌 신한투자증권 연구원은 이번 호실적을 전력인프라 국내 매출액 4272억원(YoY +31%)으로 사상 최대를 기록, 2차전지 업체들의 일시적 투자 증가 및 기타법인 매출액 3115억원(YoY +110%)으로 급증했으며 북미법인 매출액 약 2220억원으로 추정돼 북미 유통망 진입으로 인한 확장으로 분석했다. 특히 국내 자회사 매출액 1418억원(YoY +85%), KOC전기 인수를 반영한 결과라고 덧붙였다.

이 연구원은 LS일렉트릭의 향후 전망에 대해 트럼프에 의한 IRA 후퇴와 한국기업의 북미 투자 이연을 걱정했으나 다양한 사업부의 성장으로 사상 최대 실적을 기록했다고 전했다. 특히 전력망 계통의 투자 장기화, 북미 빅테크 기업의 연결고리가 확장되며 본격적인 상승기에 진입했다고 설명했다. 특히 대규모 CapEx를 진행하는 기술 기업들의 투자 수혜를 받을 것이며, 이에 연내 가시적 성과를 기대했다.

LS일렉트릭은 전력, 자동화, 금속, IT부문으로 사업을 구분하고 있다. 전력사업은 발전소에서 만들어진 전력에 대해 수용가까지 전력공급과 계통보호에 전반적으로 사용되는 제품을 생산하는 전력기기/시스템사업 등이 있다. 자동화사업은 PLC,인버터 및 자동화시스템 등 산업자동화를 위한 기기, 시스템 제품 생산과 산업용 통신기기 제조판매 서비스, 통신시스템 구축/서비스, 무선 감시 제어 및 열화상 감시 제어 시스템 사업을 운영하고 있다.

LS일렉트릭 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LS일렉트릭 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>