Update2026.08.03 월

[버핏연구소=이승윤 기자] 성신양회(회장 김태현. 004980)가 1월 건축자재주 저PER 1위를 기록했다.

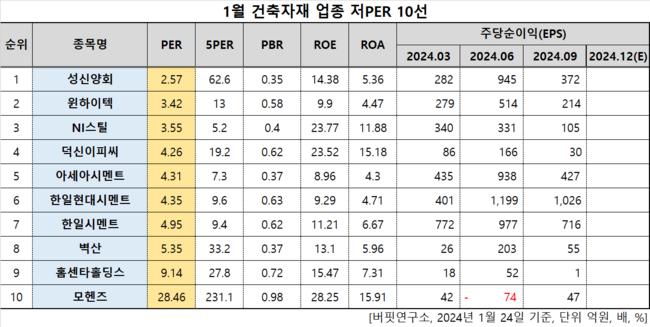

1월 건축자재주 저PER 10선. [자료=버핏연구소]

1월 건축자재주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 성신양회는 1월 건축자재주 PER 2.57배로 가장 낮았다. 이어 윈하이텍(192390)(3.42), NI스틸(008260)(3.55), 덕신이피씨(090410)(4.26)가 뒤를 이었다.

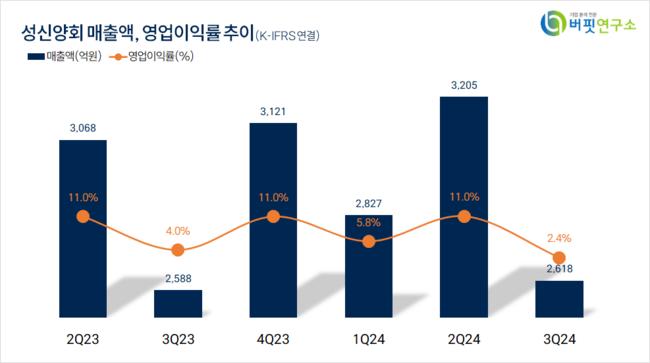

성신양회 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성신양회 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성신양회는 지난 3분기 매출액 2618억원, 영업손실 64억원을 기록하며 전년 동기 대비 매출액은 1.16% 증가, 영업이익은 38.46% 감소했다(K-IFRS 연결).

김태현 성신양회 회장은 유진기업의 자회사 동양이 자사를 인수할 가능성에 대비하기 위해 꾸준히 주식을 매입했다. 지난해 10월 7~15일 사이 4만2531주, 16일 2469주, 10월 30일부터 11월 6일 사이 2만2589주를 사들였다. 지난해 10월 15일 기준 김 회장의 상신양회 지분은 13.25%에서 13.35%로 늘었다.

동양은 2021년 상신양회 주식 148만주를 취득하며 5%의 지분율을 갖게 됐다. 2022년에는 6.89%로 늘리며 3대 주주가 됐다.

회사는 시멘트를 제조, 판매한다. 1967년 3월 설립됐고 1976년 6월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>