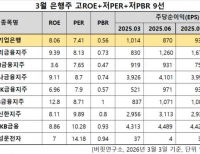

Update2026.03.04 수

한화투자증권은 24일 SK하이닉스(000660)에 대해 PC, 스마트폰 등 전통 수요처 수요 둔화에도 HBM을 중심으로 한 AI 서버향 디램 판매가 상승하며 호실적을 냈다며, 투자의견은 매수로 유지하고 목표주가는 28만원으로 상향했다. SK하이닉스 전일종가는 21만9500원이다.

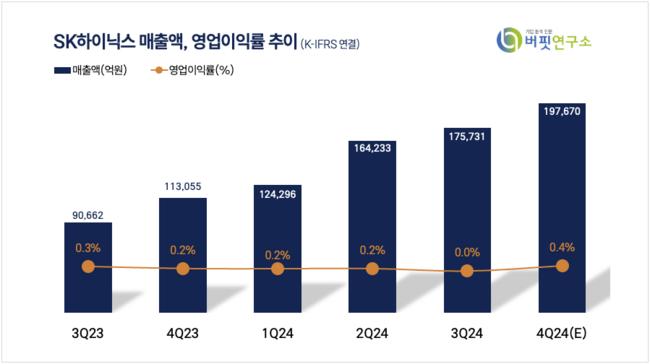

김광진 한화투자증권 연구원은 SK하이닉스의 4분기 매출액은 19조8000억원(+12% QOQ), 영업이익은 8조1000억원(+15% QOQ)으로 당사 추정치와 시장 기대치에 부합할 것으로 예상했다.

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

김광진 연구원은 “전통 수요처 수요 부진 영향은 불가피하며 향후 2~3개 분기동안 지속될 것”이라며 “그러나 시장은 전통 수요처 부진보다 AI 시장의 성장세에 좀 더 집중하기 시작했다”고 설명했다.

김 연구원은 “AI서버 수요는 여전히 강세이며 주요 CSP들의 투자기조도 당초 예상대비 오히려 상향 추세”라며 “AI 시장에서의 성과가 올해 실적과 주가의 차별화 요소로 작용하는데 결국 HBM 주도권이 핵심”이라고 말했다.

또 “후발 주자들의 노력에도 불구 여전히 HBM 시장에서의 동사 독주는 지속되고 있으며, 올해부터 기존 주요 고객 엔비디아 외 주요 ASIC 고객들로도 본격적인 매출 확대가 예상되는 점은 고무적”이라고 전망했다.

SK하이닉스는 대한민국의 메모리 반도체 설계, 제조 기업으로 종합 세계 2위의 RAM(Random-Access Memory)과 낸드플래시(ROM) 제조 기업이다.

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>