Update2026.08.03 월

[버핏연구소=권소윤 기자] NH투자증권이 4일 효성중공업(298040)에 대해 지난 4분기 중공업 부문 매출 확대로 실적 추정치 상회, 딥시크(DeepSeek) 논란에도 전력인프라에 대한 투자가 견조할 것으로 예상된다며 투자의견 ‘매수’로 유지, 목표주가 60만원으로 상향했다. 효성중공업의 전일 종가는 44만7500원이다.

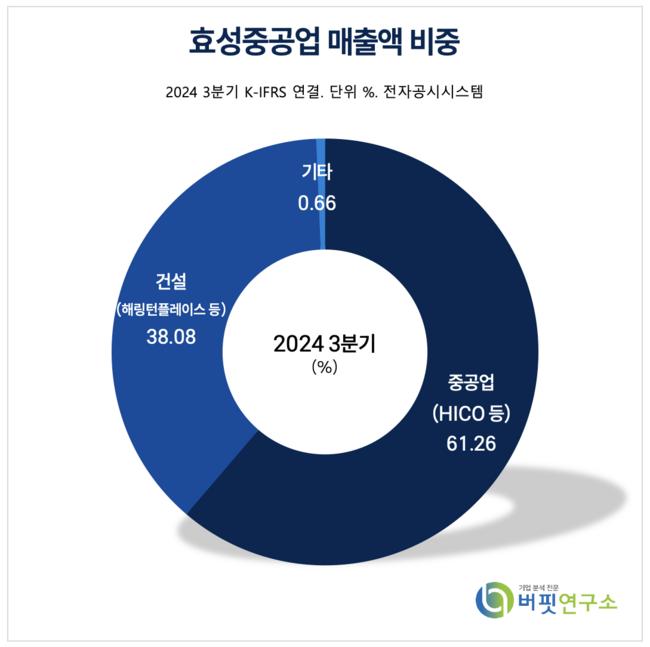

효성중공업 매출액 비중 [자료=효성중공업 3분기 보고서]

효성중공업 매출액 비중 [자료=효성중공업 3분기 보고서]

이민재 NH투자증권 연구원은 “중공업 부문의 양호한 실적 등으로 현금흐름이 개선되며 순차임금 3300억원 줄어든 효과를 반영해 목표주가를 상향한다”고 밝혔다.

이민재 연구원은 “중공업 부문의 올해 매출은 3.7조원(전년대비+19%), 영업이익은 4730억원(전년대비+50%)로 추정된다”며 “지난해 4분기 연결 매출 1.5조원(전년대비+22%), 영업이익 1321억원(전년대비+108%)로 컨센서스와 당사 추정치를 상회했다”고 평가했다.

이 연구원은 “딥시크 논란에도 불구하고 전력인프라에 대한 투자가 견조할 것으로 예상돼 오히려 긍정적이며 향후 딥시크 및 미국 관세 관련 불확실성이 해소된 이후 경쟁사들과 밸류에이션 격차를 줄일 것”이라고 전망했다.

효성중공업은 효성그룹이 영위하는 건설·중공업 사업부문이다. 중공업 부문에서 변압기, 차단기 등 전력기기와 전동기, 감속기 등 산업기기를 생산하며, 건설 부문에서는 주택사업과 재개발, 재건축사업 등을 영위하고 있다.

효성중공업 최근 분기별 매출액 및 영업이익률 추이 [자료= 버핏연구소]

효성중공업 최근 분기별 매출액 및 영업이익률 추이 [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>