Update2026.08.03 월

[버핏연구소=김호겸 기자] 신한투자증권이 DL이앤씨(375500)에 대해 지난해 가이던스를 수정한 적이 있어 올해 1분기 실적 확인이 필요해 보이지만 주요 건설사 중 주택 수익성 정상화가 가장 빠를 것으로 보고 분기마다 좋은 실적을 내면 주가도 지속적으로 상승할 것으로 기대된다며, 투자의견은 매수, 목표주가는 5만5000원으로 상향했다. DL이앤씨의 전일 종가는 3만5150원이다.

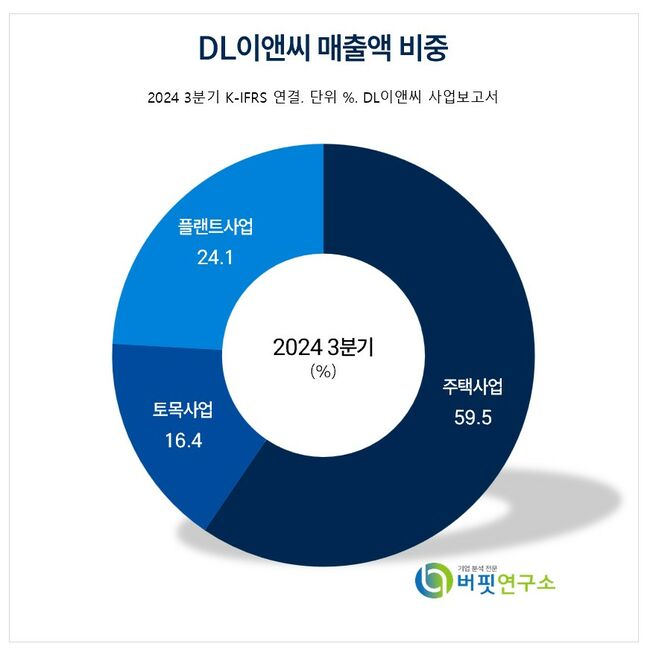

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

DL이앤씨는 지난해 4분기 연결기준 매출액 2.4조원(YoY +2.9%), 영업이익 941억원(YoY +6.7%)으로 컨센서스에 부합한 실적을 기록했다. 이는 GTX 연내 준공을 위한 돌관비용 발생에도 주택부문 도급증액 및 브랜드 사용료 수익 인식에 따른 수익성 개선이 호실적을 견인했다.

김선미 신한투자증권 연구원은 이에 일회성 손익을 제거한 공종별 수익성(매출총이익률 주택 10.7%, 토목 9.6%, 플랜트 12.6%) 모두 기대 이상의 수준을 기록해 전반적으로 긍정적 실적이라 평가했다.

DL이앤씨는 올해 가이던스는 서프라이즈로, 신규수주 13.2조원, 매출액 7.8조원(주택/건축 2.5조원, YoY -15%), 영업이익은 5200억원 제시했다. 영업이익은 2024년 대비 92% 성장, 컨센서스 대비 38% 높을 것으로 예상했고, 예정된 도급증액 및 현재 추진 중인 계약변경 등을 긍정적으로 반영한 다소 공격적인 수치라 판단했다.

그러나 도급증액 가능성을 제거해도 경쟁사 대비 21~22년 착공한 저수익 현장들 매출 비중의 빠른 축소, 23~24년 착공 현장들의 양호한 수익성(매출총이익률 기준 약 12~15%) 등을 고려 시 2025년 이후 주택부문 수익성 기대치는 상향 가능하며, 이를 반영해 2025~26년 영업이익 추정치를 각각 15%, 3% 상향했다.

DL이앤씨는 종합건설업을 운영하고 있다. 토목공사 건설용역과 철구조물 제작·설치용역 등을 수행하는 토목사업 부문과 주택공사 건설용역, 부동산 관련서비스 등을 제공하는 주택사업 부문, 플랜트공사 건설용역을 수행하는 플랜트 사업 부문으로 구분된다.

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>