Update2026.06.22 월

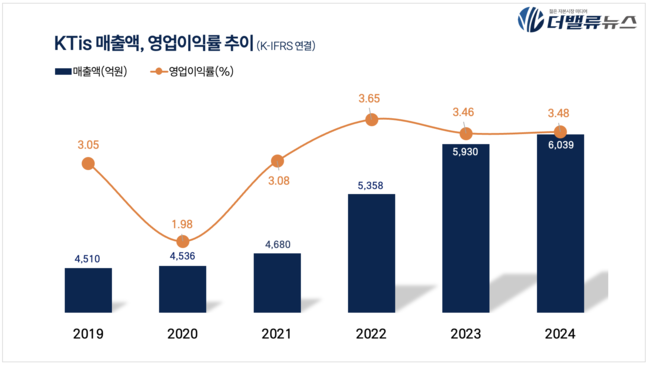

KTis(대표 김승언, 058860)가 지난해 연간 영업실적 잠정 집계 결과 매출 6039억원, 영업이익 210억원을 기록했다고 지난 10일 공시했다(K-IFRS 연결). 이는 전년 대비 매출액과 영업이익 각각 1.84%, 2.44% 증가한 수치로 4년 연속 성장세를 이어갔다.

KTis 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

KTis 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

KTis는 KT고객센터, KT플라자, 114번호안내 등 서비스 혁신과 AI 솔루션 제공 확대로 매출 증대를 이뤘다.

특히 AICC(인공지능 컨택센터) 사업 부문에서 두드러진 성과를 거두었다. A'cen Cloud 상담AP 고도화, 컨설팅 확대로 중대형 규모의 신규 수주를 늘렸고, 금융·공공기관으로 사업을 확장하며 전년 대비 8% 성장했다.

KTis는 올해 AI 기술 기반의 고객 맞춤형 서비스를 강화할 계획이다. AI 상담 Assist, 챗봇·보이스봇 시스템 고도화, 운영체계 혁신을 통해 BPO와 AI 솔루션을 결합한 서비스 모델로 AICC 사업의 성장 가속화를 이끌어낸다는 방침이다.

이선주 대표이사는 "고객 맞춤형 서비스와 과감한 혁신으로 디지털 서비스 혁신 파트너로서의 입지를 공고히 하고, 지속적인 성장 동력을 확보해 나갈 것"이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>