Update2026.08.03 월

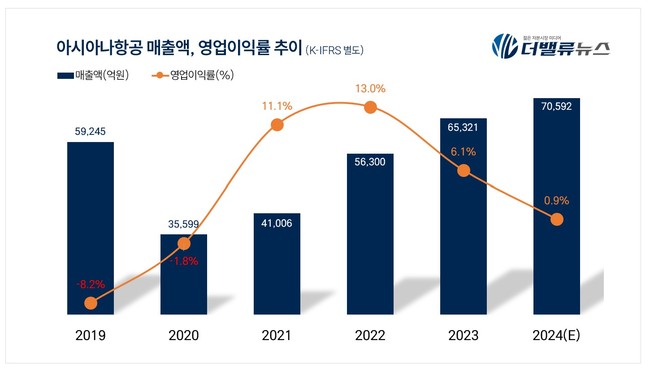

아시아나항공(대표이사 송보영, 020560)이 지난해 매출액 7조592억원, 영업이익 622억원을 기록했다고 지난 10일 잠정 공시했다(K-IFRS 별도). 이는 전년 동기 대비 매출액은 8.1% 증가, 영업이익은 84.5% 감소한 수치다.

아시아나항공 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

아시아나항공 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

아시아나항공은 지난 10일 잠정 실적 공시를 통해 국제 여객 수요 회복으로 전년에 이어 사상 최대 매출을 기록했다고 밝혔다.

하지만 여객 사업량 증가로 인한 운항비용 증가, 안전 운항 확보를 위한 정비 투자 확대로 인한 정비비용 증가, 회계기준 일치화 영향, 고기령 항공기 반납 등으로 인한 감가상각비 증가 등 일회성 비용 영향으로 영업이익은 전년대비 3,385억원 감소한 622억원을 기록했다.

또, 연말 급격한 환율 상승으로 외화환산손실 4,282억원이 발생하면서 당기순손실은 4,785억원으로 적자 전환했다.

아시아나항공은 포스트 코로나 시대에 접어들며 국제선 노선을 적극적으로 확대했다. 미주, 유럽 등 장거리 노선을 늘리고, 다양한 여행 수요를 반영해 부정기편을 추가 운항했다. 또한 엔저 현상과 일본 소도시 수요를 반영해 일본 노선을 확대했다.

화물사업부문도 항공화물 수요 증가에 대응해 전세기 및 추가 화물기 투입 등 탄력적인 공급 운영으로 실적 향상을 이뤘다.

아시아나항공 관계자는 "올해는 대한항공과의 기업결합 이후 첫 해로, 운영 효율화와 안전 운항을 위한 활동을 진행할 계획"이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>