Update2026.08.02 일

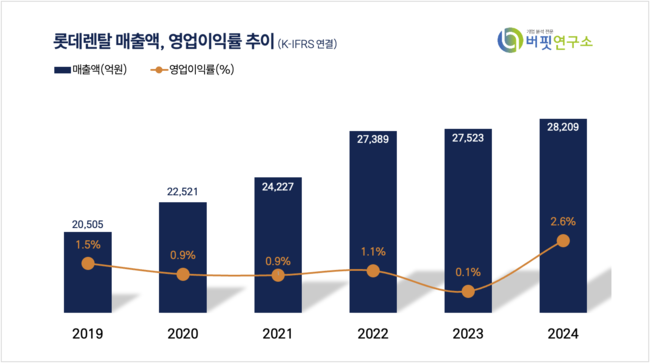

롯데렌탈(대표 최진환, 089860)이 지난해 4분기 연결기준 매출액 7313억원, 영업이익 716억원을 기록하며 역대 최대 매출과 영업이익을 달성했다고 12일 공시했다(K-IFRS 연결). 이는 전년 동기 대비 각각 11.6%, 34.7% 증가한 수치다.

지난해 연간 매출액은 2조8029억원으로 전년대비 1.8% 증가했다. 사업 모델을 중고차 매각에서 렌탈로 전환하면서 발생한 일시적 손익 감소가 마무리되고 24년 4분기부터 본격적인 성장세로 접어들었다. 연간 영업이익에서 렌탈 이익 비중은 최초로 50%를 돌파했다.

롯데렌탈 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

롯데렌탈 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

오토 장기렌탈 사업의 매출액과 영업이익은 전년대비 각각 7.9%, 118.4% 증가했다. 오토 단기렌탈 영업이익은 전년 동기 대비 72% 증가했다.

중고차 매각 사업의 전년 동기 대비 매출액은 31.1%, 영업이익은 7.1% 증가했다.

롯데렌탈은 실적 공시와 함께 2024년 주당 배당금을 1200원으로 확정 발표했다. 지난해 100억원 규모의 자사주 매입 및 전량 소각을 완료했으며 24년 배당금 확정으로 연간 당기순이익의 40%가 넘는 주주환원율을 달성했다.

최진환 롯데렌탈 대표이사 사장은 “2024년은 신사업모델의 정착 기간임에도 양호한 실적을 달성하고 본원적 이익창출력을 향상했다”며 “대내외적 환경 변화에도 불구하고 지난 2년간의 사업 전략을 더욱 안정화하고 완결성을 높여 모빌리티 산업 내 절대적 No.1 Player가 될 것”이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>