Update2026.07.06 월

[버핏연구소=이승윤 기자] NH투자증권은 24일 태웅(044490)에 대해 예상보다 컸던 4분기 해상풍력 신규수주 금액을 바탕으로 분기별 수익성 개선 폭이 가팔라질 것이라며, 투자의견 ‘매수’와 목표주가 1만7000원을 유지했다. 태웅의 전일 종가는 1만3270원이다.

곽재혁 NH투자증권 애널리스트는 “지난해는 실적 역성장에 따른 장기간 주가 조정이 이뤄졌지만, 올해는 실적 성장 가시성이 높다”며 “조선 부문 실적 성장이 지속되는 가운데 풍력 부문 내 해상풍력 매출 비중 증가에 따른 외형 성장과 이익의 질 개선이 동시에 이뤄질 것이고 분기 수익성은 이미 3분기에 바닥을 지났다”고 판단했다.

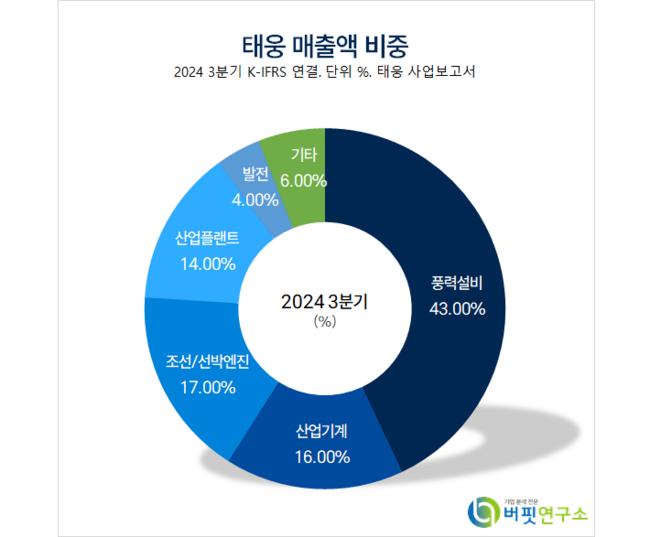

태웅 매출액 비중. [자료=버핏연구소]

태웅 매출액 비중. [자료=버핏연구소]

곽재혁 애널리스트는 “4분기 풍력 신규수주 금액은 530억원으로 해당 수주 분은 전량 유럽 지역 해상풍력 하부구조물용 플랜지”라며 “4분기 신규수주 물량은 올해 1분기부터 3분기에 걸쳐 매출 인식되며 전사 수익성 개선에 기여할 것”으로 전망했다.

이어 “2023년 이후 분기 기준 가장 높은 풍력부문 수주금액이라는 점에 주목해야 한다”며 “올해도 유럽과 아시아 지역 해상풍력 수주가 가능하다”고 설명했다.

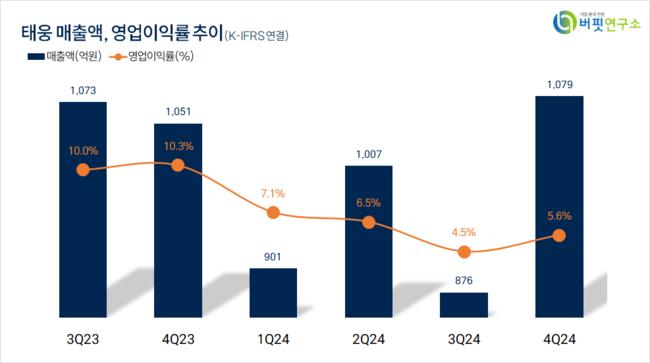

한편 “지난해 4분기 매출액 1079억원(YoY +2.7%), 영업이익 60억원(YoY -44.5%, 영업이익률+5.6%)”이라며 “풍력은 매출액 512억원(YoY +7.0%)으로 하부구조물용 플랜지 비중이 증가하며 단가가 상승했다”고 밝혔다.

끝으로 “조선은 매출액 201억원(YoY +26.7%)으로 선미재 인도 척수 증가에 따른 매출액 증가”이고 “기타부문은 매출액 365억원(YoY 11.6%)으로 산업 플랜트 외형 성장에 따라 전분기 대비 성장했다”고 전했다.

태웅은 풍력발전, 플랜트, 조선, 발전, 산업기계를 생산, 공급한다.

태웅. 매출액 및 영업이익률. [자료=버핏연구소]

태웅. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>