Update2026.07.06 월

[김승범 연구원]

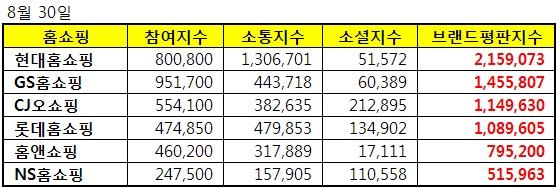

한국기업평판연구소의 8월 TV홈쇼핑 브랜드평판 조사결과, 1위는 현대홈쇼핑 2위는 GS홈쇼핑 3위는 CJ오쇼핑으로 나타났다.

본 조사는 6개 TV홈쇼핑 브랜드(현대·GS·CJ·롯데·홈앤쇼핑·NS)에 대해 7월 28일~8월 29일까지 집계된 빅데이터 716만5,278개에 근거해 소비자들의 참여지수, 소통지수, 소셜지수로 나눠 분석했다.

8월 홈쇼핑 브랜드평판 종합 순위는 현대홈쇼핑, GS홈쇼핑, CJ오쇼핑, 롯데홈쇼핑, 홈앤쇼핑, NS홈쇼핑 순이었다.

현대홈쇼핑은 참여지수 80만800점 소통지수 130만6,701점, 소셜지수 5만1,572점으로 이를 합산한 총 브랜드평판지수 215만9,073점으로 조사대상들 중 가장 높은 점수를 받았다.

GS홈쇼핑은 참여지수, 소통지수, 소셜지수에서 각각 95만1,700점, 44만3,718점, 6만389점으로 합계 145만5,807점을 받아 2위에 올랐고, CJ오쇼핑은 각 분야에서 55만4,100점, 38만2,635점, 21만2,895점으로 114만9,630점으로 3위에 이름을 올렸다.

한편 같은 기간 홈쇼핑 브랜드평판 증감 순위는 현대홈쇼핑, 홈앤쇼핑, GS홈쇼핑, 롯데홈쇼핑, NS홈쇼핑, CJ오쇼핑 순이었다. 지난 7월 브랜드평판지수와 비교했을 때 현대홈쇼핑 +20.98%, 홈앤쇼핑 -0.31% GS홈쇼핑 -1.41% 롯데홈쇼핑 -2.15% NS홈쇼핑 -8.43% CJ오쇼핑 -10.98%로 분석됐다.

한국기업평판연구소 구창환 소장은 『8월 TV홈쇼핑 빅데이터 평판 분석결과, 소비자들의 브랜드 소비패턴이 각 업체의 매출과 연관성이 있음을 보여주고 있었다』며, 『홈쇼핑 업체들은 고객들의 소비유형 분석이 반영된 운영 전략을 세워햐 할 것』이라고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>