Update2026.06.22 월

[버핏연구소=채종일 기자] 대신증권은 24일 와이지엔터테인먼트(122870)에 대해 공개된 블랙핑크 월드투어 일정이 기대치를 크게 상회했고, 일정 추가 공개시 주가 모멘텀으로 작용할 가능성이 높다며 투자의견을 매수로 유지하고 목표주가를 8만원으로 상향했다. 와이지엔터테인먼트의 전일종가는 6만1500원이다.

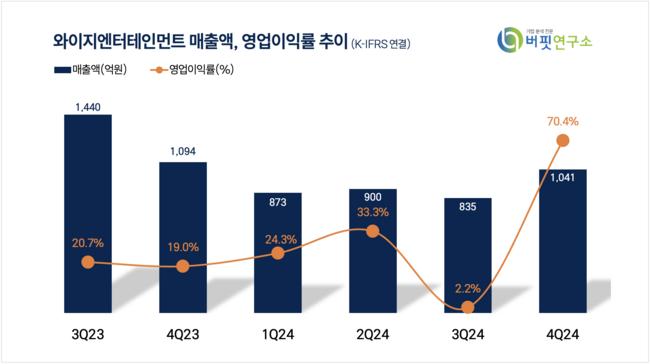

대신증권은 와이지엔터테인먼트의 4분기 매출액은 1041억원(YoY -4.84%), 영업이익은 11억원(YoY +176%)라고 밝혔다.

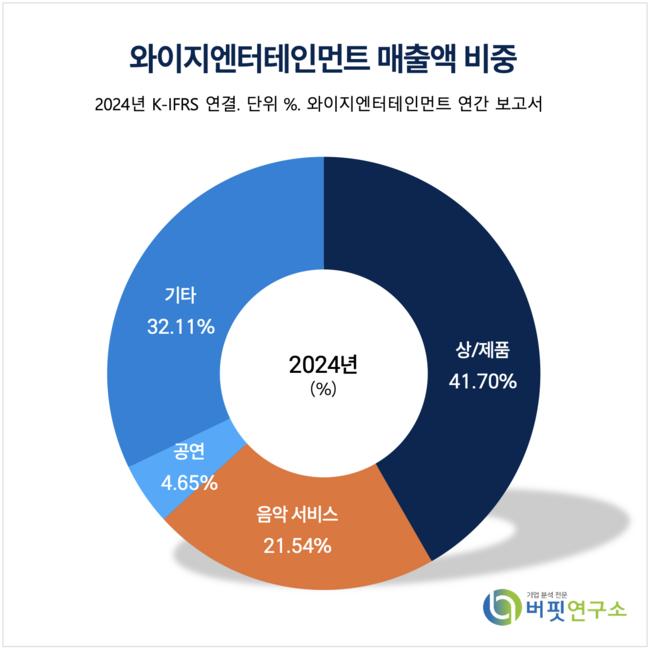

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

임수진 대신증권 연구원은 “블랙핑크의 월드투어만으로도 2025~2026년 합산 영업이익 시장 기대치를 크게 상회할 전망인데 베이비몬스터와 트레저 역시 양호한 성장세를 보이고 있어 추가적으로 실적 상향 조정될 가능성이 높다”고 말했다.

임수진 연구원은 “베이비몬스터의 수익성은 가파르게 확대되는 모습이다”며 “신인 급으로는 이례적인 규모인 최대 모객수 43만명 규모의 월드투어가 매진세를 이어지고 있으며 신규 지역의 응원봉 판매 호조가 기대되며 3~4월에 진행중인 일본 팝업스토어를 통해 시장 기대치를 상회한 상반기 실적이 기대된다”고 덧붙였다.

임 연구원은 “트레저 초동 음반판매량은 우려와 달리 72만장으로 전작 대비 +10.7% 성장하여 긍정적이다”며 “새로운 월드투어는 지역 확장을 통해 1.5~2배 성장할 것이다”고 예상했다.

와이지엔터테인먼트는 국내 및 일본과 중국 등 전 세계에서 매출이 발생하는 글로벌 엔터테인먼트 기업으로 블랙핑크, 베이비몬스터, 트레저, 악동뮤지션 등의 인기 아티스트를 보유하고 있다.

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료=버핏연구소]

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>