Update2026.06.22 월

[버핏연구소=권소윤 기자] 상상인증권이 26일 JW생명과학(234080)에 대해 의료파업 사태에서도 필수의약품으로서 안정적으로 성장하고 있다고 밝혔다. 올해는 특수수액 중심 성장이 기대된다며 투자의견 ‘매수’, 목표주가 1만6000원으로 신규 평가했다. JW생명과학의 전일 종가는 1만1400원이다.

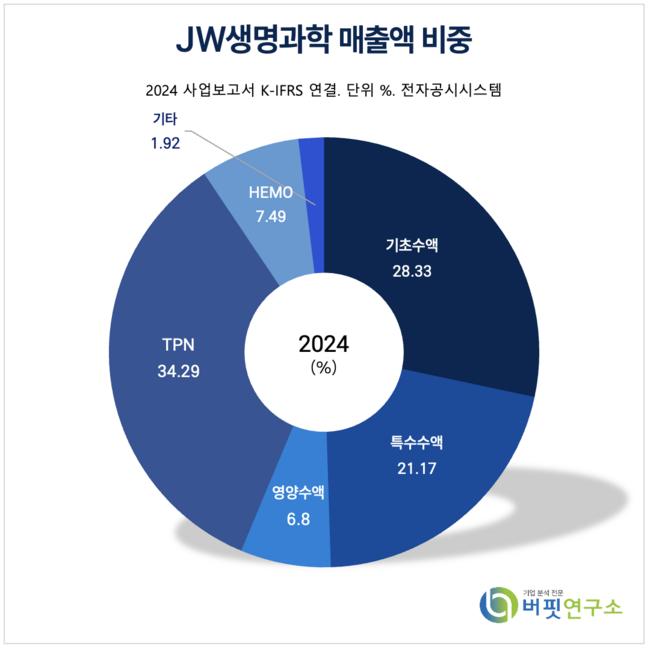

JW생명과학 매출액 비중 추이 [자료=JW생명과학 2024년 사업보고서]

JW생명과학 매출액 비중 추이 [자료=JW생명과학 2024년 사업보고서]

하태기 상상인증권 연구원은 “JW생명과학은 수액제 부문 국내 1위로 TPN(종합영양수액, 포도당+아미노산+필수지방산 오메가3 등), 영양수액(포도당+아미노산 보급), 특수수액(항생제, 관류 등)에서 경쟁력을 확보하고 있다”며 “지난해 의료 파업사태에서도 매출액 전년대비 7.5% 성장한 2225억원, 영업이익 16.2% 성장한 359억원을 달성했다”고 밝혔다.

이어 “올해는 특수수액 중심 성장으로 매출액이 9% 내외로 성장할 것”이라며 “TPN 매출은 7.1% 증가한 759억원으로 지난해 의료파업 사태로 인해 성장률이 다소 낮아졌지만 안정적 수준을 유지했고 올해도 비슷한 수준으로 성장할 것”이라고 평가했다.

특히 “생산공정 병목현상 개선으로 지난해 특수수액 매출액이 51.9%로 증가하며 전사 매출성장을 이끌었다“며 “올해 상반기까지 높은 성장이 가능하다”고 밝혔다.

다만 “종합병원에서 수출환자에게 많이 사용되는 영양수액은 15.2% 감소한 151억원을 기록했다”며 “올해는 베이스효과(기저효과)로 다시 성장세로 돌아설 전망이다”고 분석했다.

또, “지난해 기초 수액제 매출액은 의료사태 영향으로 매출이 1.9% 감소한 626억원을 기록했지만 매출베이스가 낮아졌기 때문에 올해 다시 5% 내외로 성장할 것”이라며 "올해는 특수수액과 TPN 성장에 따라 전사 연결 매출이 9.4% 증가한 2435억원, 영업이익은 10.5% 증가한 396억원일 것"으로 전망했다.

JW생명과학은 기초수액, 특수수액, 영양수핵, 종합영양수액(TPN)을 생산, 국내 수액제 부문 1위 기업이다.

JW생명과학 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

JW생명과학 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>