Update2026.05.21 목

[김승범 연구원]

갤럭시노트 7이 「폭발」 논란에 휩싸이면서 잘나가던 삼성SDI·삼성전기 등 부품업체의 주가가 하락했다.

2일 오전 10시 12분 현재 삼성SDI는 전일대비 2.30% 하학한 10만 6,000원에 거래되고 있다. 삼성전기 역시 0.77% 하락한 51,600원에 거래중이다.

삼성전자가 갤럭시 노트7 폭발 원인을 배터리 관련 결함으로 잠정 결론 내린 것으로 알려진 만큼 관련 부품 업체들의 실적이 기대치보다 낮게 나올 것이라는 전망이다.

국가기술표준원은 리콜이 아닌 배터리 결함으로 삼성전자의 최종 결과 및 대책이 나올 경우 내부 자문위원회의 추가 검증을 통해 갤럭시 노트7에 대한 강제 리콜 명령을 내릴 것으로 예상된다. 삼성전자는 이르면 오는 4일 최종 조사 결과를 발표할 예정이다.

신한금융투자는 삼성SDI가 갤럭시노트7 폭발이라는 최대 악재에 직면했다며 목표주가를 14만9,000원에서 13만5,000원으로 하향조정한다고 밝혔다. 투자의견은 「매수」를 유지했다.

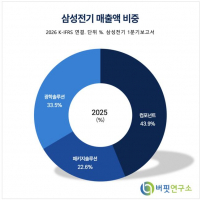

하준두 신한금융투자 연구원은 『소형 배터리 부문은 삼성SDI 전사 매출에서 차지하는 비중이 40%가 넘는 거대 사업부로 이번 2분기 오랜만에 손익분기점(BEP) 수준으로 이익개선에 성공하며 향후 기대가 컸기에 더욱 아쉽다』며 『갤럭시노트는 월 600만~700만대의 재고를 축적하던 상황이었는데 이번 리콜로 이러한 상황이 어떻게 바뀔지 지켜봐야 하며 이는 소비자 판매심리에도 긍정적일 수 없다』고 말했다.

이어 『삼성SDI의 최근 주가 흐름을 자동차향 중대형 배터리가 좌지우지했는데 소형 배터리 부문에서 최악의 악재가 나왔기에 목표주를 재조정한다』며 『당분간 약세 흐름이 불가피하다』고 덧붙였다.

또 삼성전기에 대해서도 목표주가를 6만5,000원으로 내렸다. 갤럭시노트7 판매중단과 리콜 과정에서 생산에 차질이 생긴다면 삼성전기의 실적에도 간접적인 영향이 있을 수 있고, 구조조정 비용 또한 예상보다 커 목표주가 하향이 적절해 보인다고 설명했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>