Update2026.08.03 월

[버핏연구소=채종일 기자] 한국투자증권은 3일 한화엔진(082740)에 대해 창원 공장의 엔진 조립 시설 증설을 위한 투자에도 선박엔진 인도 수량 기준 연간 130대 체제 등의 변함은 없을 것이라며 투자의견 매수와 목표주가 3만원을 유지했다. 한화엔진의 전일종가는 2만2500원이다.

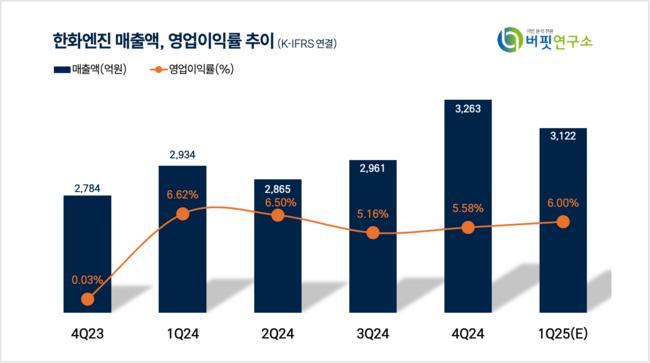

강경태 한국투자증권 연구원은 한화엔진의 1분기 별도 매출액은 3122억원(YoY +6.4%, QoQ -4.3%), 영업이익은 189억원(YoY -2.8%, QoQ +3.7%)으로 추정했다.

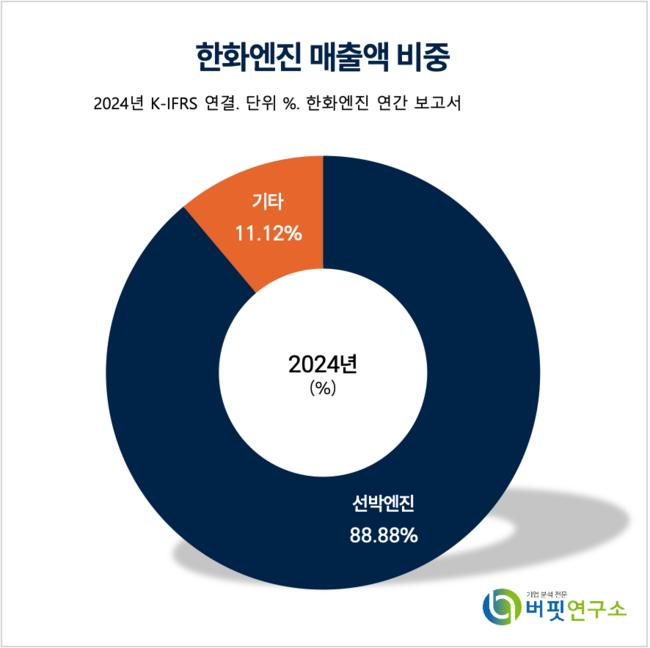

한화엔진 매출액 비중. [자료=버핏연구소]

한화엔진 매출액 비중. [자료=버핏연구소]

강경태 연구원은 “한화엔진은 창원 공장의 엔진 조립 시설 증설을 위해 2026년까지 1836억원을 투자할 계획이다”라며 “제작 엔진의 1대당 평균 HP(마력)가 상승하는 것이며 선박엔진 인도 수량 기준 연간 130대 생산 체재는 변함없을 것이다”라고 말했다.

강 연구원은 “1분기에 인도한 엔진은 32대이며 인도한 엔진의 평균 가격(ASP)은 82억원으로 추정한다”고 말하며 “지난해 4분기 ASP에 비해 6.1% 하락한 것인데 2022년 하반기에 수주한 저선가 엔진 일부가 올해 1분기에 선적됐기 때문이다”라고 이유를 밝혔다.

이어 “2028년 인도 슬롯이 곧 소진되는 만큼 상반기 이후 밸류에이션 적용 시점을 2028년으로 적용할 계획이며 엔진 AM 매출의 실제 성장폭에 따라 실적 추정치를 상향할 여지가 있다”고 덧붙였다.

한화엔진은 조선 산업의 핵심 기자재인 대형 선박용 엔진 제작을 중심으로 엔진 부품의 판매와 서비스를 제공하고 있으며, 디젤엔진을 이용한 발전시설을 공급하는 종합 엔진메이커다.

한화엔진 매출액 및 영업이익률 추이. [자료=버핏연구소]

한화엔진 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>