Update2026.08.03 월

[버핏연구소=권소윤 기자] 한국투자증권이 7일 대웅제약(069620)에 대해 1분기 영업이익이 컨센서스를 2.4% 상회하고 올해 영업이익 15% 성장이 전망된다며 투자의견 ‘매수’, 목표주가 22만원으로 유지했다. 대웅제약의 전일 종가는 11만8900원이다.

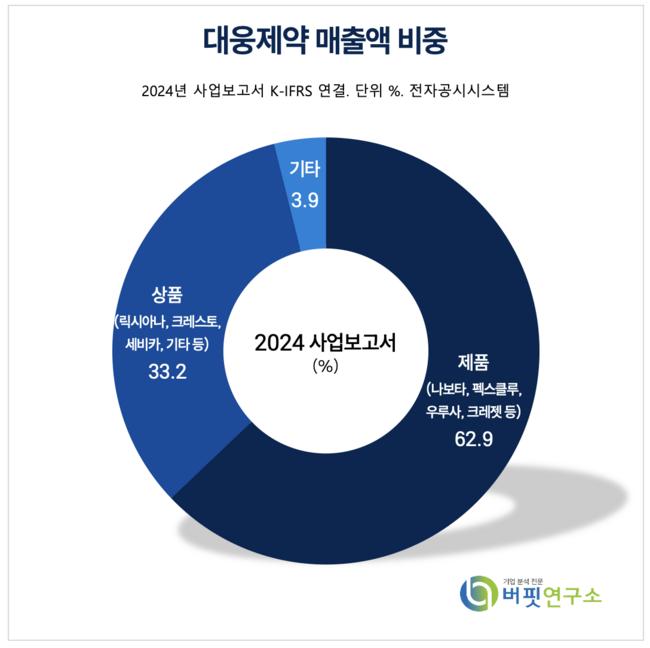

대웅제약 매출액 비중 [자료=2024년 대웅제약 사업보고서]

대웅제약 매출액 비중 [자료=2024년 대웅제약 사업보고서]

위해주 한국투자증권 연구원은 “1분기 별도 영업이익은 컨센서스를 2.4% 상회할 전망”이라며 “매출액 3124억원(전년대비+5.3%), 영업이익 423억원(전년대비+35.4%, 영업이익률 13.5%)를 전망한다”고 밝혔다.

이어 “매출은 컨센서스를 2.5% 하회하나 영업이익은 2.4% 상회한다”며 “에볼루스향 출하가 일부 이연된 것으로 추정해 톡신 매출 추정치를 소폭 하향 조정했다”고 전했다.

위해주 연구원은 “펙스클루 매출은 281억원(전년대비+55.0%)를 전망, 저용량 일부 물량이 출하된 것으로 추정한다”며 “핵심 제품 매출 성장으로 원가 감소, 매출총이익률(GPM) 개선 효과가 지속될 것이다”고 평가했다.

한편 “1분기 연구개발비 추정치를 하향, 영업이익 추정치를 높였다”고 덧붙였다.

그는 “올해는 매출액 1조3695억원(전년대비+8.2%), 영업이익 1889억원(전년대비+15.3%, 영업이익률 13.8%)을 전망한다”며 “톡신 매출은 2258억원(전년대비+21.1%)을 전망, 에볼루스의 가이던스(최대 3.45억달러, 전년대비+33%, 톡신 매출 약 90%)를 바탕으로 산정했다”고 밝혔다.

위 연구원은 “1분기에 이연된 에볼루스향 출하가 2분기에 나타나며 톡신 매출은 600억원(전년대비+13.1%)을 기록할 전망”이라며 “시장이 기대하는 중국 품목허가 및 파트너 선정은 하반기에 가능할 전망”이라고 평가했다.

그는 "펙스클루 매출은 1401억원(전년대비+44%)를 전망, 2분기부터 본격적인 저용량 출하가 시작돼 분기를 거듭하며 매출 증가에 기여할 전망”이라고 분석했다.

이에 “목표주가 22만원을 유지한다”며 ”1분기 실적이 양호할 것이고 올해 2분기 톡신 수출 및 펙스클루 저용량 출하에 대한 기대감이 높아질 것”으로 판단했다.

다만, 미국의 상호관세 부과 대상에서 의약품은 제외됐지만 톡신이 관세 부과 품목으로 지정될 가능성은 완전히 배제할 수 없다.

대웅제약은 피로회복제, 해열진통제, 소화제 등을 만드는 제약업체다. 2002년 10월 주식회사 대웅에서 인적 분할해 설립됐다.

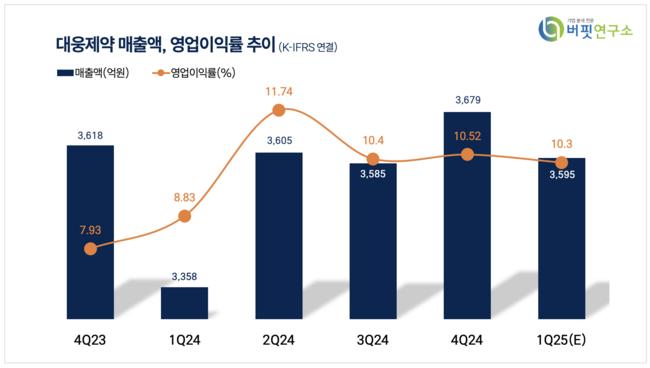

대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>