Update2026.06.22 월

[버핏연구소=채종일 기자] 한국투자증권은 8일 LG전자(066570)에 대해 1분기 실적은 양호할 것이며 미국의 관세 정책이 실적에 직접적 영향을 미칠 2분기부터가 중요하다며 투자의견 매수와 목표주가 12만원을 유지했다. LG전자의 전일종가는 6만8100원이다.

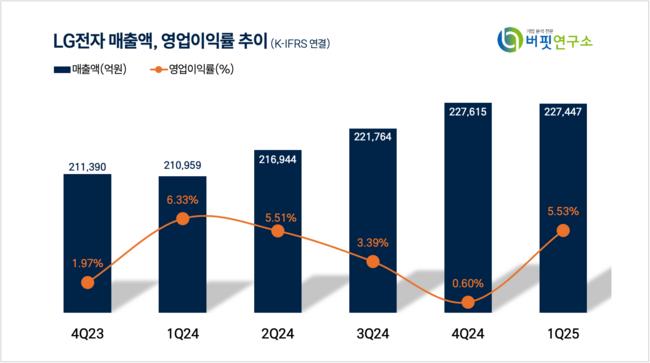

박상현 한국투자증권 연구원은 LG전자의 1분기 매출액은 22조7447억원(YoY +7.0%), 영업이익은 1조2590억원(YoY -5.6%)로 컨센서스에 부합했다고 밝혔다.

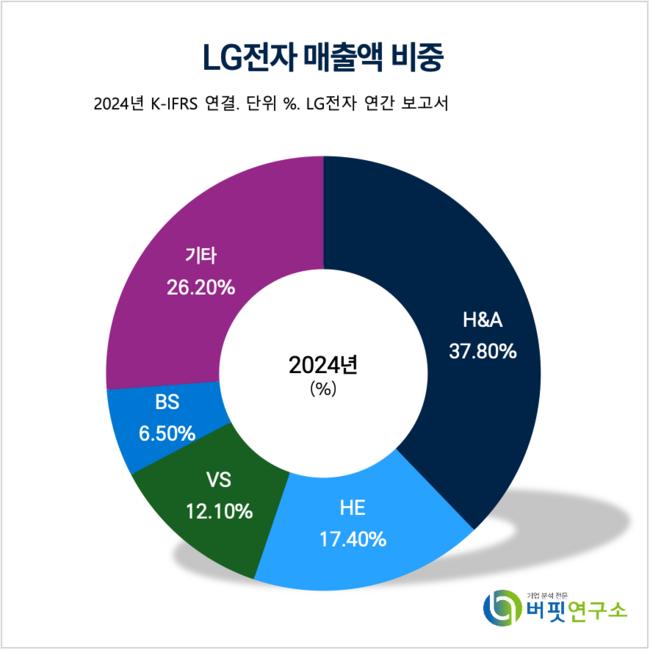

LG전자 매출액 비중. [자료=버핏연구소]

LG전자 매출액 비중. [자료=버핏연구소]

박상현 연구원은 “HS사업부의 실적은 신흥국 중심의 볼륨존 공략 지속하고 있으나 선진국 수요는 여전히 정체된 상황으로 분석되지만 B2B 및 구독가전 등으로 수익성은 유지 중이다”며 “MS사업부는 TV 수요 부진이 지속되고 있으며 webOS 등에 따른 수익성 개선 효과는 시간이 조금 더 소요될 전망이다”고 말했다.

박 연구원은 “VS사업부 실적은 제품 Mix 개선, 기확보된 수주의 매출 인식 등으로 예상보다 견조한 실적을 시현할 것이다”며 “ES사업부는 가정용 에어컨부터 상업용 에어컨에 이르기까지 전 제품에서의 성수기 효과 발현할 것이다”라고 예상했다.

이어 “자회사는 예상보다 1분기 Pull-in 수요가 강했던 것으로 판단한다”며 “인도 IPO로 조달한 현금의 구체적인 사용처도 중요한 포인트다”라고 덧붙였다.

LG전자의 H&A사업부문 주요 제품은 냉장고, 세탁기, 에어컨 등이며, 건조기, 정수기, 공기청정기 등 건강·위생·스마트가전으로 확대하고 있다. HE사업부문과 BS사업부문은 TV, Audio, 모니터, PC, 인포메이션 디스플레이 등 주로 영상 및 관련기기들을 생산·판매하고 있다. 텔레매틱스, AV, AVN 등 차량용 부품을 생산·판매하는 VS사업부문의 주요 원재료는 LCD 패널, Chip 등이 있다.

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>