Update2026.07.06 월

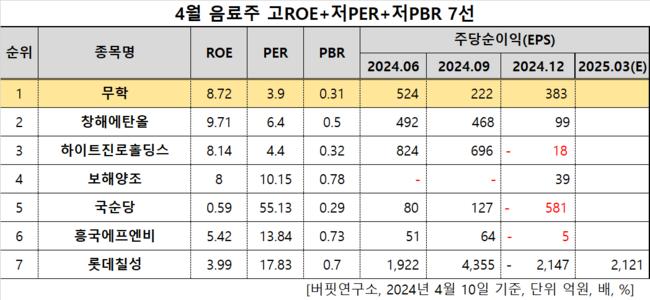

[버핏연구소=이승윤 기자] 무학(회장 최재호. 033920)이 4월 음료주 고ROE+저PER+저PBR 1위를 기록했다.

4월 음료주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

4월 음료주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 무학이 4월 음료주 고ROE+저PER+저PBR 1위를 차지했으며, 창해에탄올(004650), 하이트진로홀딩스(000140), 보해양조(000890)가 뒤를 이었다.

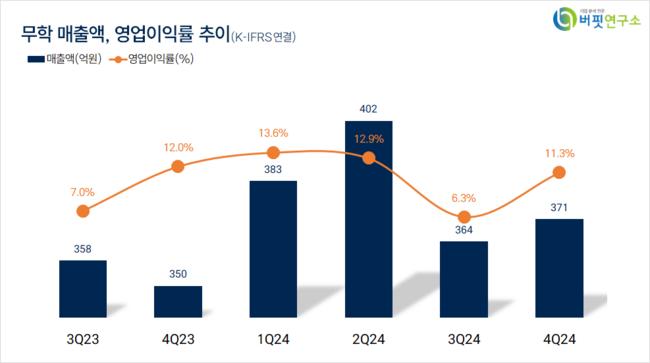

무학 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

무학 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

무학은 지난 4분기 매출액 371억원, 영업이익 42억원을 기록하며 전년동기대비 매출액은 6% 증가, 영업이익은 동일했다(K-IFRS 연결).

무학은 지난달 26일 기말배당금을 주당 130원, 총 34억4300만원을 지급했다. 지난해 중간배당까지 포함하면 주당 520원, 총 137억7317만원으로 전년대비 2.26배 증가했다.

이번 배당 확대는 유가증권시장 퇴출을 막기 위한 주가 부양 정책과 2세 승계를 위한 것으로 보인다. 금융업계는 코리아 디스카운트를 헤결하기 위해 지난해부터 밸류업을 진행하고 있다. 이를 통해 내년부터 유가증권시장 퇴출 기준이 강화되는데 시가총액 1000억원대 기업들이 퇴출을 막기 위해 적극적인 주가 부양 정책을 펼치고 있다. 무학의 시총은 10일 기준 1901억원이다.

또 최재호 무학 회장이 아들인 최낙준 사장에게 경영권을 물려주기 위한 작업에 들어갔다. 배당을 확대하면 오너 가족에게 상당한 현금이 유입돼 상속재원으로 사용할 수 있다. 현재 지분은 최재호 회장 35%(991만주), 최낙준 사장 15%(428만주)다. 이번 배당금 지급을 통해 각각 51억5230만원, 22억2390만원을 받았다.

회사는 부산, 경남, 울산을 대표하는 주류 기업이다. 1973년 9월 설립돼 1998년 7월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>