Update2026.06.22 월

[버핏연구소=권소윤 기자] 한화투자증권이 21일 NAVER(035420)에 대해 컬리와의 사업 제휴를 공식 발표하며 ‘신선식품’ 약점 보완, 공동 마케팅 및 구독 서비스 상품 개발로 이어질 가능성이 높아 쿠팡의 독주체제를 견제할 것 이라며 투자의견 ‘매수’, 목표주가 30만원으로 유지했다. NAVER의 전일종가는 18만7500원이다.

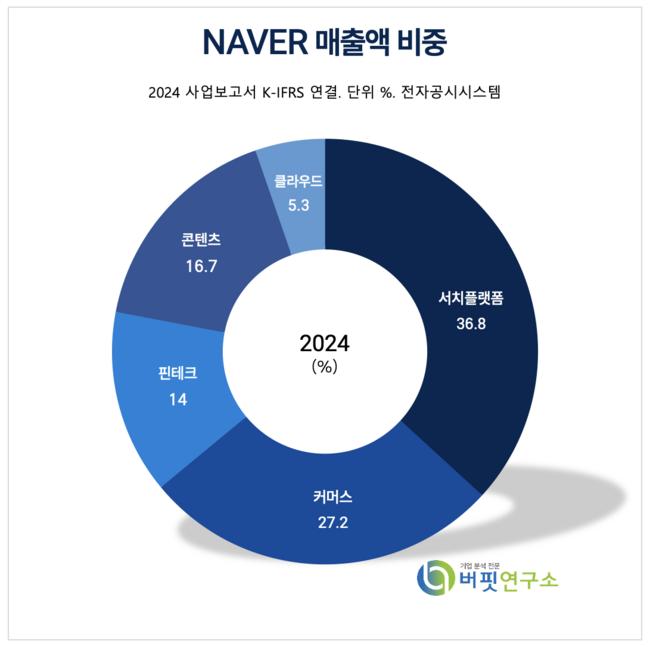

NAVER 매출액 비중 [자료=2024년 NAVER 사업보고서]

NAVER 매출액 비중 [자료=2024년 NAVER 사업보고서]

김소혜 한화투자증권 연구원은 “지난 18일 네이버와 컬리의 전략적 제휴 공식 발표로 연내 네이버 플러스 스토어에 컬리가 입점될 예정”이라며 “오는 2~3분기 내에 구체적인 사업 제휴와 전략이 공개될 것”이라고 밝혔다.

특히 “네이버는 컬리의 다양한 카테고리 및 경쟁력 있는 가격을 통해 GMV(전자상거래 업체에서 주어진 기간 동안 이뤄진 총 매출액, 총 상품 판매량) 성장에 기여하게 될 것”이라며 “컬리도 기존 대비 유저 확보 면에서 긍정적이며 단순 입점(제휴몰 연동)이 아닌 차별화된 구현이 이뤄질 것”이라고 밝혔다.

이어 “네이버의 경쟁사 대비 약점인 신선식품 분야 강화가 제휴의 목적”이라며 “이번 제휴는 ‘잃을 게 없는 긍정적인 결정’”이라고 평가했다.

김소혜 연구원은 “향후 네이버의 컬리 지분 투자 혹은 인수 가능성도 존재한다”며 “컬리는 최근 총 150억(전체 발행주식의 2.4%) 규모의 자사주 매입을 공시해 이를 고려 시 기업가치는 약 6300억원 수준이다”고 밝혔다.

2023년 컬리의 앵커PE의 마지막 투자(1200억)를 단행할 당시 가치는 2조9000억원 수준이었고 그 이전에는 4조원도 언급되었기에 현재 기업가치가 매우 낮아진 수준이다.

김 연구원은 “최근 발표된 커머스 수수료 인상 정책과 이번 컬리와의 제휴 발표 등으로 올해 커머스 사업의 본격 확장세가 분기마다 이어질 것”이라며 “네이버플러스 스토어 앱 출시 성과가 아직 공유되지 않았지만 온플랫폼 GMV와 쇼핑검색광고 성장률의 리바운드 추세가 더욱 가팔라질 것으로 전망한다”고 밝혔다.

이어 “올해 네이버의 커머스 매출액으로 3조5000억원(전년대비 +20%)을 전망한다”며 “컨센서스 추정치 상향 가능성이 높다”고 판단했다.

NAVER는 국내 1위 인터넷 검색 포털 네이버서비스를 기반으로 광고, 커머스, 핀테크 사업을 영위, 국내 최대 IDC(인터넷 데이터 센터)를 보유한 기업으로 클라우드를 비롯한 다양한 IT 인프라 및 기업향 솔루션 제공을 확대하고 있다.

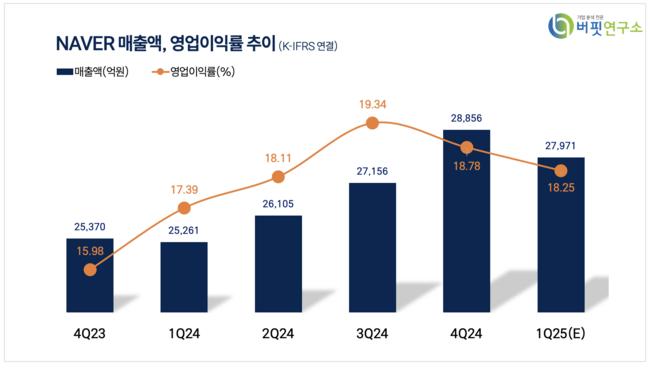

NAVER 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

NAVER 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>