Update2026.06.22 월

[버핏연구소=이승윤 기자] LS증권이 22일 뷰웍스(100120)에 대해 디지털 슬라이드 스캐너를 출시한 것이 수익성 개선에 도움이 될 것이라며, 투자의견 ‘매수’와 목표주가 3만2000원을 유지했다. 뷰웍스의 전일 종가는 2만4000원이다.

LS증권의 정홍식 애널리스트는 “글로벌 디지털 X-ray 업황에 연동해 글로벌 동종 기업들이 모두 영업 상황이 좋지 않아(국내 동종기업 비슷한 분위기일 가능성 높음) 뷰웍스의 올해 1분기 실적도 다소 부진할 것”이라며 “의료용 디텍터 부문에서 역성장(전년동기 유럽 일회성 공급에 대한 높은 기저효과)할 것”으로 예상했다.

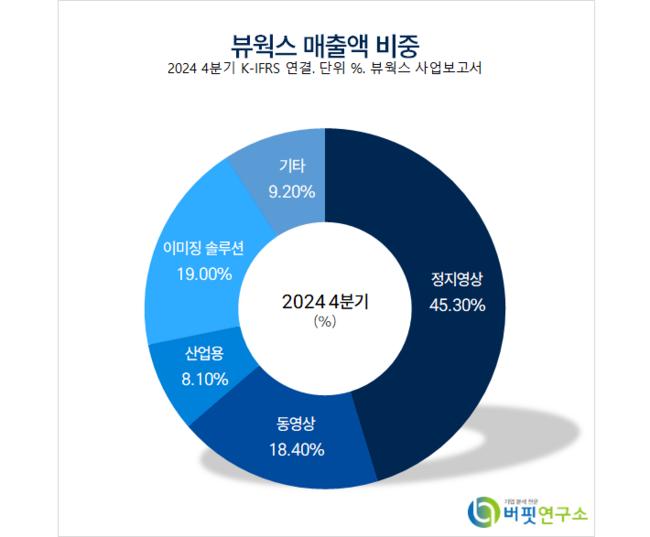

뷰웍스 매출액 비중. [자료=버핏연구소]

뷰웍스 매출액 비중. [자료=버핏연구소]

그는 “동남아와 남미 중심의 기타지역(북미, 유럽, 일본, 중국, 한국 제외)에서 저가형(아날로그 대체) 디텍터 판매가 긍정적”이라며 “동영상(치과용) 고객선 다각화와 올해 2분기 이후 점진적인 수요 회복이 기대돼 올해 1분기 영업이익을 저점으로 점진적으로 회복할 것”으로 전망했다.

참고로 “올해 1분기는 이익 관점에 있어 일회성 비용이 대규모 반영될 가능성이 높다”며 “재고자산평가충당금, 대손상각비, 신제품 디지털 슬라이드 스캐너 관련 마케팅 비용이 많이 사용됐을 것으로 보기 때문”이라고 설명했다.

한편 “뷰웍스는 카메라와 영상 처리 기술을 기반으로 바이오 이미징 시스템 제품인 디지털 슬라이드 스캐너를 출시했다”며 “디지털 병리 진단 장비(과거 현미경을 활용한 아날로그 방식의 진단법에서 디지털 방식으로 전환)로서 조직병리, 액상세포, 면역병리 검사 분야에서 질환 진단, 임상 연구 실험 용도로 사용되며 주 고객은 대형병원이 될 것”이라고 전했다.

끝으로 “뷰웍스의 디지털 슬라이드 스캐너 출시 이후 과거 5년 R&D(연구개발) 비용(총 매출액 중 11.9%)에 대한 결과로 향후 R&D 비용이 감소할 수 있다”며 “상대적으로 높은 ASP(평균 판매 가격)와 직접 영업(병원)으로 수익성 개선에 긍정적일 것”으로 기대했다.

뷰웍스 전신은 '레이시스'이다. 2006년 10월 13일 상호를 주식회사 뷰웍스로 변경했다. 엑스레이 디텍터, 산업용 카메라 등 디지털 영상 솔루션을 설계, 개발, 생산 및 공급한다. 정지영상 엑스레이 디텍터와 치과용 등의 다양한 동영상 엑스레이 디텍터, 그리고 산업용 엑스레이 디텍터 및 산업용 카메라 등을 생산한다.

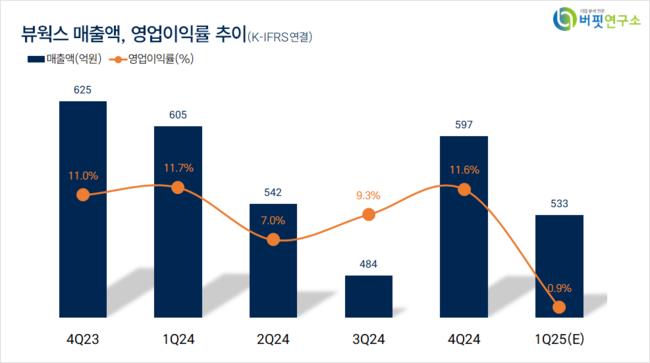

뷰웍스. 매출액 및 영업이익률. [자료=버핏연구소]

뷰웍스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>