Update2026.06.22 월

[버핏연구소=채종일 기자] NH투자증권은 29일 LG생활건강(051900)에 대해 상반기 전사 수익성은 추가적인 악화보다는 예상 수준의 감익 흐름 전망이라며 투자의견 유지와 목표주가 34만원을 지지했다. LG생활건강의 전일종가는 31만9000원이다.

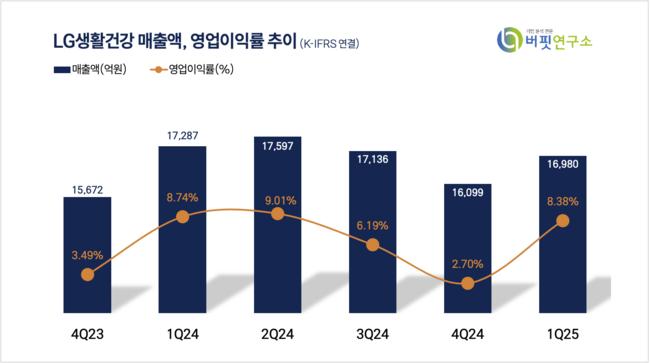

LG생활건강은 1분기 매출액은 1조6980억원(YoY -2%), 영업이익 1424억원(YoY -6%)으로 컨센서스를 5.6% 상회하며 우려 대비 양호한 실적을 발표했다.

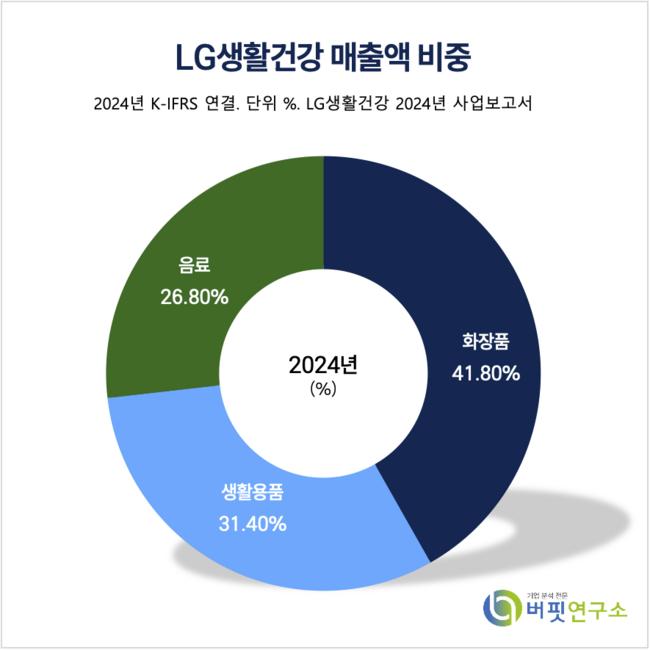

LG생활건강 매출액 비중. [자료=버핏연구소]

LG생활건강 매출액 비중. [자료=버핏연구소]

정지윤 NH투자증권 연구원은 “화장품 매출에서 면세점을 비롯한 전통 채널에서의 수익 축소가 지속되지만 국내 온라인, H&B(Health&Beauty) 채널과 힌스는 일본을 중심으로 고성장을 시현했다”며 “중국 매출은 기존 예상치를 하회했고 미국 매출은 성장했으나 마케팅 비용 집행으로 수익성을 소폭 하락했다”고 말했다.

정지윤 연구원은 “생활용품 매출액과 영업이익은 유시몰, 피지오겔, 닥터그루트 등 프리미엄 제품군 성과가 양호하다”고 말했으며 “음료 수익은 고환율 및 원가 부담이 지속되고 있다”고 밝혔다.

이어 “중국 소비 부진에도 ‘후’ 브랜드 매출은 전년비 15% 성장하며 소기의 성과를 달성했다”며 “전 사업부 수익성 방어 국면일 가능성이 높다고 판단해 하반기까지 긴 호흡으로 접근할 필요가 있다”고 덧붙였다.

LG생활건강은 2001년 LG화학에서 분할 신설되어 유가증권시장에 상장되었으며 Beauty(화장품), HDB(생활용품), Refreshment(음료) 사업을 영위하고 있다.

LG생활건강 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG생활건강 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>