Update2026.06.21 일

[버핏연구소=채종일 기자] SK증권은 12일 NAVER(035420)에 대해 어려운 시장 환경에도 불구하고 플레이스 광고 성장, 고효율 피드 커버리지 및 타겟팅 강화로 견조한 성장세를 이어갔다며 투자의견 매수와 목표주가 30만원을 유지했다. NAVER의 전일종가는 19만1000원이다.

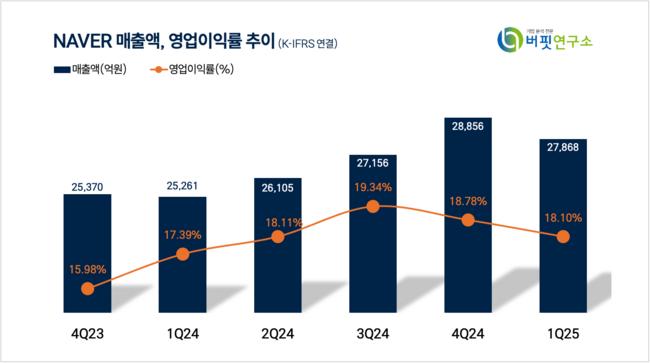

NAVER는 지난 1분기 매출액은 2조7868억원(YoY +10.3%), 영업이익은 5053억원(YoY +15%)로 시장 컨센서스에 부합했다고 발표했다.

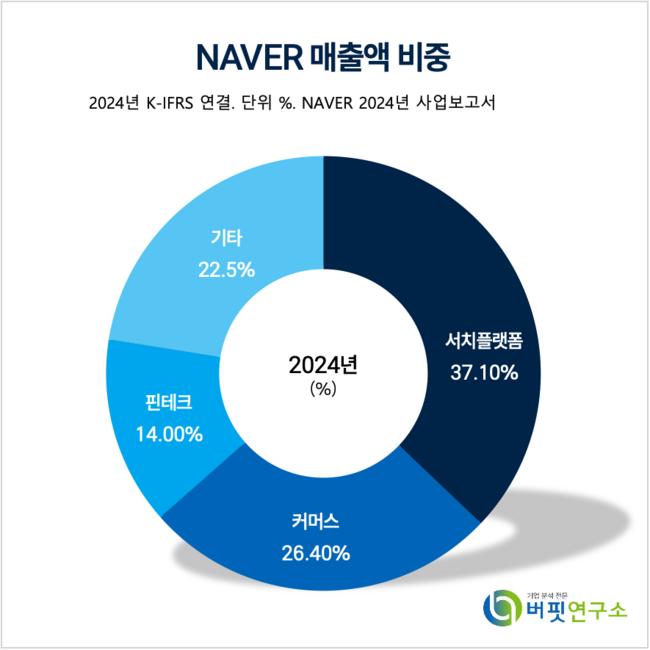

NAVER 매출액 비중. [자료=버핏연구소]

NAVER 매출액 비중. [자료=버핏연구소]

남효지 SK증권 연구원은 “어려운 시장 환경에도 불구하고 플러스스토어 출시로 동사의 커머스에 대한 플랫폼 경쟁력이 더욱 강화되었다”며 “출시 한 달만에 앱 다운로드 수는 500만 건을 기록했고 플러스스토어의 방문자당 구매 횟수, 구매액, 전환율, 객단가 등 전반적인 이용자 지표에서 플러스스토어의 유의미한 성과를 확인했다”고 말했다.

이어 “특히 N 배송 리브랜딩 후 사용자 만족도가 높아져 점차 경쟁사와의 배송 경쟁력 차이를 좁혀나갈 수 있을 것으로 예상된다”고 덧붙였다.

남효지 연구원은 “하반기 신선식품 카테고리 강화를 위해 컬리와 제휴 서비스를 출시할 계획이다”며 “이를 통해 그동안 동사가 상대적으로 약했던 카테고리의 강화를 이끌어낼 수 있을 것이다”고 전망했다.

NAVER는 국내 1위 인터넷 포털 네이버를 기반으로 광고, 커머스, 핀테크, 웹툰, 스노우 등 콘텐츠 서비스와 클라우드 솔루션 제공하고 있으며 인공지능, 로보틱스 등 미래 기술 개발을 통해 기술플랫폼 혁신을 추구하고 글로벌 이용자 및 파트너와 성장 노력하고 있다.

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>