Update2026.06.21 일

[버핏연구소=채종일 기자] 흥국증권은 20일 LX하우시스(108670)에 대해 자동차소재와 산업용 필름의 실적은 견조하지만 국내 건설 경기를 반영해 투자의견은 매수로 유지하고 목표주가를 3만7000원으로 하향했다. LX하우시스의 전일종가는 2만8650원이다.

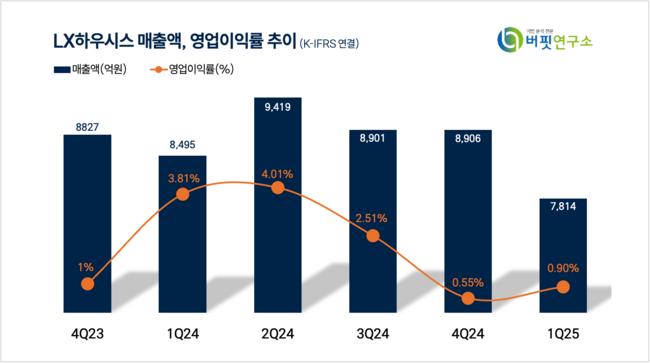

LX하우시스는 지난 1분기 매출액 7814억원(YoY -8.0%, QoQ -12.3%), 영업이익 71억원(YoY -78.2%, QoQ +43.8%)을 기록했다고 밝혔다.

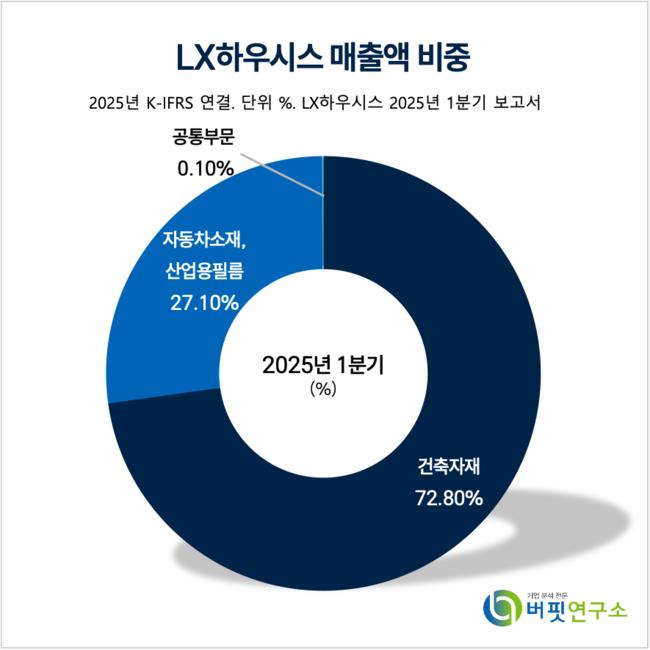

LX하우시스 매출액 비중. [자료=버핏연구소]

LX하우시스 매출액 비중. [자료=버핏연구소]

최종경 흥국증권 연구원은 “국내 건설 경기 악화(B2B 신축 물량 감소)의 영향이 건축자재 부문에 그대로 반영 중이다”며 “시장 둔화 및 B2C 매출의 판관비 증가, 고수익 제품의 매출 감소 등 수익성을 지켜내야 하는 상황이다”고 말했다.

최종경 연구원은 “산업용 필름 수출 호조와 자동차소재의 견조한 실적 흐름은 긍정적 요인이지만 국내 건설 경기와 함께 건축자재 부문의 반등이 필요한 시점이다”며 “2025년 하반기 시장 바닥 확인 후 프리미엄 건자재로 대표되는 브랜드 위상에 기반한 기업가치 제고를 전망한다”고 덧붙였다.

지난 1분기 LX하우시스의 건축자재 부문 매출액은 5381억원(YoY -12.4%), 자동차소재/산업용 필름 매출액은 2430억원(YoY +3.4%)을 기록했다.

LX하우시스는 창호, 바닥재, 벽지, 단열재, 이스톤, 솔리드서피스 등 건축자재와 자동차용 원단, 일반 부품, 경량화 부품, 산업용 필름 등을 제조·판매하며 국내 청주, 울산 등에 제조시설과 해외 미국, 중국, 러시아, 독일 등에 생산·판매법인을 운영 중이다.

LX하우시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

LX하우시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>